쫓기 어려운 대만과 추격 신호 보내는 중국

[테크월드=선연수 기자]

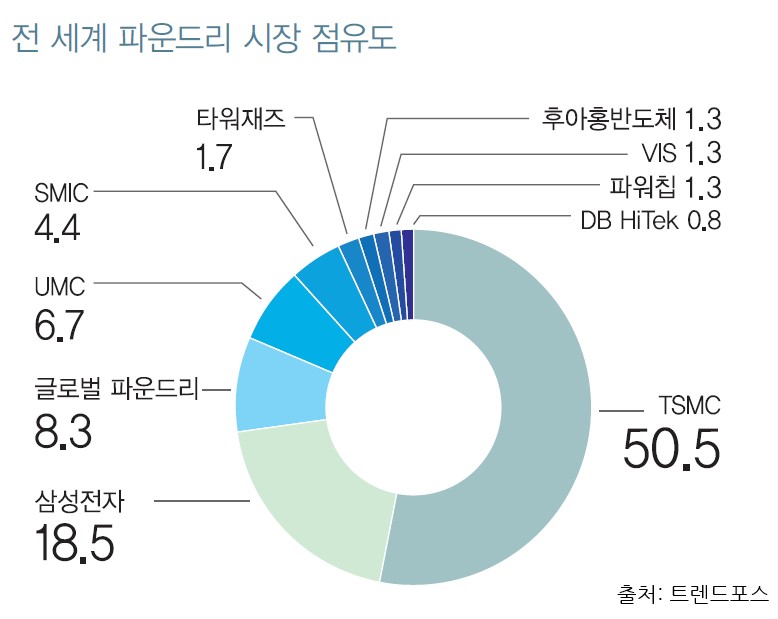

반도체 위탁생산을 담당하는 파운드리 시장의 절대강자는 TSMC로, 실적 발표를 통해 올해 3분기 역대 최고 매출인 2930억 5000만 대만달러(약 11조 3000억 원)를 기록했다. 이는 전년 동기 대비 12.6% 증가한 수치로, 증가하는 파운드리 시장 규모와 성장세를 같이하고 있다. 삼성전자는 시장에서 약 20%의 점유율을 보이고 있었으나 최근 하향세를 보이고 있어, 지난 4월 ‘반도체 비전 2030’으로 내세운 2030년 시스템 반도체 및 파운드리 업체 1위에 대한 목표의 재설정이 다시 한 번 요구되고 있다.

후회없는 투자 이룬 대만, 눈치보다 시기 놓친 한국

TSMC는 1987년 대만 정부의 출자를 받아 설립된 회사로, 초기에는 정부의 투자금에 기반해 성장한 회사다. 업계 내 자리를 잡은 후 1992년 민영화를 선언했으며, 대만의 반도체 업계는 TSMC가 뒷받침하는 구조로 형성됐다. TSMC는 중국으로 진출하는 과정에서도 중국 정부의 투자를 받고 안정적으로 내수 시장에 진입한다. 공장 설립이나 중국 현지 업체와의 협력을 지원받으며 공동 생태계를 구축한 것이다. 이로 인해 현재 중국 내 파운드리 산업의 실 비중은 본토 기업이 아닌, TSMC가 절반가량을 차지하고 있다.

국내의 경우 대만과의 반도체 산업 성장 방식에서 차이를 보인다. 초기에는 일본의 기술력을 습득해 무역 관계에서의 승부수로 일본을 역전했던 만큼, 성공 가능성이 높고 당시 중요도가 높았던 부문에 투자가 진행되는 방식을 취했다. 삼성전자 관계자는 “삼성전자는 파운드리 사업을 놓고 있던 게 아니다. 다만 워낙 메모리 시장이 차지하는 비중이 높았고, 이에 강세를 보여 투자 규모에 차이가 있었을 뿐”이라고 설명했다. 정부 또한 매년 반도체 사업 전략을 발표하면서, 비메모리, 파운드리, 소재·부품 등 전분야를 아우르는 계획을 내세웠으나, 실제로는 중소기업은커녕 대기업조차 가담할 필요성을 못 느낄 정도로 효용성이 떨어지는 전략이었던 것이다.

WSTS에 의하면, 올해 전 세계 반도체 시장이 작년 대비 12% 감소하고, 특히 메모리 반도체 분야는 31%가 하락할 것으로 전망했다. 실제로 IT 시장 분석 기관들은 올해 분기를 거듭할수록 전망치를 더 낮게 발표했다. 정부나 기존에 메모리 반도체에 열중하던 기업들은, 개중에 성장세를 보이는 파운드리나 비메모리 반도체의 역량 강화 필요성을 느끼게 된 것이다. 그러나 현재 삼성전자나 SK하이닉스를 제외한 반도체 대기업이 전무한 국내 상황에서, 중소기업 지원 정책을 적극적으로 펼치지 않으면서 반도체 종합 강국으로 나서는 것은 무리라는 의견이 업계 내 존재한다.

입지 굳히는 TSMC, 목표 설정 시급한 삼성전자

올 초 삼성전자가 2030년까지 파운드리와 시스템 반도체에 투자한다고 밝힌 금액은 133조원으로 상당하며 그중 설비 투자액은 60조 원이다. TSMC는 삼성전자의 적극적인 투자와 EUV를 통한 기술력에 위기감을 느끼고, 당초 설정했던 설비 투자액을 늘려 약 150억 원으로 변경했다. 또한, 초미세공정 기술력 확보를 위해 ASML의 EUV 장비도 다량 도입한 것으로 업계 내 알려져 있다.

종합 반도체 기업인 삼성과 달리 TSMC는 위탁 생산을 진행하기 때문에, 시제품을 시장에 빠르게 출시하기엔 무리가 있다. 이런 부분을 해결하기 위해 애플 등의 글로벌 기업과 장기적인 협력 관계와 신뢰성 구축을 쌓기 위한 노력을 이어가고 있다. 다만, 현재 미중 무역 분쟁의 여파로 미국과 중국 업체들로부터 공급 차단 등의 외압도 일부 받고 있는 상황이며, 이런 시장의 불안정성은 변수로 작용할 수 있다.

화성 파운드리 공장을 내년부터 가동할 계획인 삼성전자는 대외적으로는 적극적인 행보를 보이나, 투자의 목적이 불투명한 상황이다. 현재 EUV 기술을 활용한 7nm 공정 기술을 TSMC보다 먼저 확보한 상황이지만, TSMC도 EUV 기술을 활용한 공정에 뛰어들면서 삼성만의 독보적인 기술력으로 보기는 어렵다. 또한, 시장 내 점유율을 높이기 위해서 자급자족뿐만 아니라, 퀄컴이나 엔비디아와 같은 글로벌 업체의 수주를 얻어냈으나 현재 실질적인 성과는 보이지 않는다. 이처럼 제품 계획, 기술 계획, 투자 계획이 모두 불투명한 상황에서 당장 내년 로드맵이 어떻게 달라질지 전혀 예측할 수 없는 상황이다.

대만 바라볼 게 아닌, 중국 추격 대비해야

현재 중국의 파운드리 주요 업체는 SMIC(中芯國際, 중신궈지)와 후아홍 그룹(Huahong Group)으로, 메모리 반도체에서 기술력 정체를 겪고 있는 중국은 파운드리 사업에 투자를 늘리고 있는 상황이다. 현재 정부는 13개의 파운드리 팹 건설을 지원하고 있다. 트렌드포스(TrendForce) 에 의하면 중국 내 파운드리 1위인 SMIC는 올해 3분기 전 세계 파운드리 시장에서 4.4%의 점유율을 보여 아직은 높지 않은 상황이다. 그러나 현재 반도체 업계는 TSMC와 국내 기술력의 격차가 큰데 반해, 국내와 중국과의 기술격차는 비교적 크지 않으며, 중국의 경우 내수 시장 강화 전략으로 자국 내 업체들간 공급-수요 체인을 형성해 업체 규모를 키우는 건 시간 문제일 것으로 보고 있다. 현재 삼성은 프리미엄 스마트폰용 AP, 서버용 고성능 프로세서 등을 위주로, SMIC는 중·저가 스마트폰용 AP, 이미지 센서 등 통신 반도체 위주로 생산하고 있다. 이런 상황에서 파운드리 강자이 위치를 사수하기 위해서는 협력사와의 전략, 초미세공정이나 애플리케이션 별 기술 특화 영역에 있어서의 경쟁력 확보를 위한 목표 구체화가 필요할 것으로 보인다.

- 이 글은 테크월드가 발행하는 월간 <EPNC 電子部品> 2019년 12월 호에 게재된 기사입니다.

그래도 삭제하시겠습니까?