벤치마킹과 독자개술 개발 병행하는 지혜 필요

[테크월드=김경한 기자] 비메모리(시스템) 반도체는 데이터를 연산, 제어, 변환, 가공함으로써 정보처리의 역할을 수행하는 전자소자를 말한다. 미세공정을 통해 원가절감이 승패를 좌우하는 메모리 반도체와는 달리, 고급 설계 능력이 핵심 경쟁력인 시스템 반도체는 초기 개발 기간도 길어 진입장벽이 높다. 동아시아 4개국에서는 대만이 세계 팹리스 시장에서 2위를 차지할 정도로 높은 기술력을 보유하고 있다. 우리나라는 정부와 기업이 각각 시스템 반도체 우선 개발을 내세우며 세계 시장에 도전장을 내걸고 있다.

우리 정부와 기업이 시스템 반도체 개발하려는 이유는 시장규모의 차이 때문이다. 매출액 규모 면에서 보면, 2018년 시스템 반도체는 2466억 달러, 메모리 반도체는 1618억 달러로 시스템 반도체가 1.5배의 시장규모를 갖고 있는 것으로 나타났다. 더군다나 4차 산업혁명에 따라, 5G, IoT(사물인터넷), 전기차, 웨어러블 분야에서 시스템 반도체의 수요가 큰 폭으로 늘어날 것으로 예상되고 있다.

국가별 팹리스의 시장점유율을 보면 한국은 비참할 정도다. IC 인사이트에 따르면, 2018년 팹리스 회사는 미국이 69%, 대만이 17%, 중국이 5%, 유럽이 4%, 일본이 1%를 차지하고 있다. 대만과 중국이 동아시아의 시스템 반도체 산업을 이끌고 있는 반면, 한국은 시스템 반도체의 위상이 약하다.

대만 정부와 파운드리 업체의 합작품, 미디어텍

대만 정부는 일찌감치 Si-Soft(Silicon Software) 사업을 진행하며 대대적으로 시스템 반도체 투자 지원 프로젝트를 진행했다. 2001년 제1단계(전면 투자)에서는 3억 달러(약 3500억 원), 2003년 2단계(칩 설계)에서는 30억 달러(약 3조 5000억 원)를 투자하는 등 시스템 반도체의 육성에 적극적으로 나섰다. 최근에는 2018년 6월 28일부터 4년간 총 40억 신타이완 달러(약 15265억 원)을 투입해 사물인터넷과 관련된 다양한 산업의 개발에 나서기로 했다. 이 정책의 일환으로 지난 1월 30일에는 국가 차원의 반도체 연구기관인 대만반도체연구센터(TSRI)를 출범해 집적회로 설계와 반도체소자 제조공정 등을 연구개발하고 인재를 육성하기로 했다.

한국반도체산업협회의 안기현 상무는 “대만의 팹리스 업체가 중국에 진출하면서 많이 성장할 수 있었다”며, “미디어텍은 중국의 스마트폰 산업을 일으켰다고 해도 과언이 아니다. 이 회사가 중국의 스마트폰 반도체뿐만 아니라, 껍데기에 해당되는 플랫폼도 다 만들어줬다”고 말했다.

물론 대만의 팹리스 업체도 그 덕분에 성장할 수 있었다. 2017년 팹리스 매출액에서 세계 4위를 기록한 미디어텍은 AI, 차량용 반도체, 주문형 반도체 사업에 주력하고 있으며, 특히 5G 이동통신과 AI 분야에 연구개발 인력만 2000명 이상을 투입한 것으로 알려져 있다. 여기에 멈추지 않고, 최근 파운드리 업체인 TSMC와 함께 차세대 TV로 불리는 8K TV 칩 시장 공략에도 나서기로 했다.

이처럼 대만의 팹리스가 성장한 데에는 정부의 적극적인 지원정책, 팹리스와 파운드리 업체 간 긴밀한 협업을 통한 생태계 조성이 있었기 때문이다.

중국, 미·중 무역분쟁과 홍콩 사태로 발목 잡혀

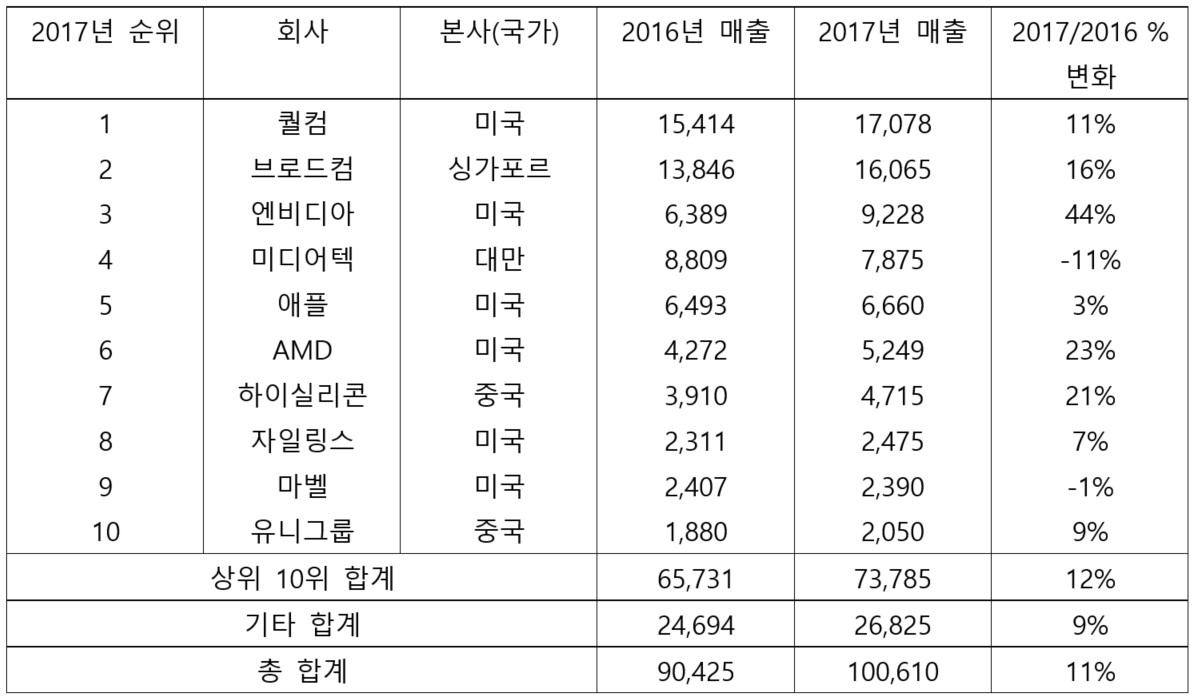

중국은 1600여 개에 달하는 IC 설계 업체가 존재한다. IC 인사이트의 2017년 보고서에서는 그 중 화웨이 계열의 하이실리콘과 칭화유니 계열의 유니그룹(Unigroup)이 세계 팹리스 업계 10위권에 들었다.

하이실리콘은 화웨이의 스마트폰에 탑재되는 자체 AP인 기린(Kirin) 시리즈를 설계하는 회사다. 모기업인 화웨이가 비상장이기 때문에 매출액이나 영업이익 등을 공개하진 않는다. 그러나 화웨이의 스마트폰 출고량이 워낙 많아, 연 3~4조 원의 매출이 있을 것으로 추정된다. 화웨이는 인민군 엔지니어 출신이 창립한 회사로 미국에서는 중국과의 유착관계를 의심하고 있다. 2018년 11월부터 미국 정부가 우방국에 화웨이 통신장비 사용금지를 요청함에 따라 성장세가 한풀 꺾였다.

여기서 세계 팹리스 10위권 업체 중 2위 업체인 브로드컴이 싱가포르에 속한다는 점을 주목할 필요가 있다. 브로드컴은 지난 2016년 싱가포르의 아바고 테크놀로지가 41조 원에 인수했다. 그 다음해인 2017년 11월에는 브로드컴이 퀄컴을 인수하려 했으나 불발됐다. 그 이유는 미국 트럼프 대통령이 국가 안보 위협을 이유로 인수합병을 불허했기 때문이다. 미국 정치권에서도 중국 화웨이와의 특수 관계 가능성을 우려했다. 그래서인지 브로드컴은 싱가포르와 미국 두 곳에 있던 본사를 2018년 4월 미국으로 통합 이전했다.

지난 11월 19일에는 미국 상원에서 ‘홍콩 인권·민주주의 법안’이 만장일치로 통과되면서, 잠시 화해모드에 돌입했던 미·중 양국 간 긴장감이 고조되고 있다. 따라서 중국의 시스템 반도체는 당분간 자국 내에서만 연구개발이 진행되고 시장이 형성돼야 할 것으로 보인다.

작지만 강한 일본의 시스템 반도체

그동안 일본의 시스템 반도체는 크게 주목받지 못했으나, 최근의 행보를 보면 무시할 수 없는 것이 현실이다.

일본은 차세대 반도체로 꼽히는 파워 반도체 시장에서는 적극적으로 나서고 있다. 파워 반도체는 전력을 제어하는 반도체로, 자동차, 가전, 휴대 단말기 등에 폭넓게 활용된다. 지난 2017년에는 미츠비시전기와 도시바가 세계 시장에서 각각 3위와 4위를 차지했다. 미츠비시전기는 2018년 도쿄 대학과 함께 전자파에 강하고 신뢰성 높은 SiC 파워 반도체를 개발하기도 했다. 앞으로도 일본의 파워 반도체 산업은 꾸준히 성장할 것으로 보인다.

소프트뱅크가 지난 2016년 영국의 ARM 홀딩스를 인수한 점은 한국 기업이 바싹 긴장하게 만들기에 충분했다. ARM 홀딩스의 ARM이 오늘날 대부분의 스마트폰 AP에서 코어로 사용되고 있기 때문이다. 삼성전자가 내놓은 엑시노스 시리즈도 사실 ARM 코어를 적용했다. 업계에서는 2020년 약 500억 개의 인터넷 디바이스에 ARM 프로세서가 사용될 것으로 전망하고 있다.

고급 인력 육성과 상생협력 관계 뒷받침돼야

우리나라의 팹리스 회사는 세계 시장에서 50위권 기업으로 실리콘웍스만 있을 정도로 이 분야의 경쟁력이 빈약하다. 우리나라의 IP(지적재산권) 업체로는 비디오 IP 업체인 칩스앤미디어가 유일하다.

그동안 패스트팔로워(Fast follower)로 제조공정에서 혁신을 이루며 따라갔던 메모리 반도체와는 달리, 시스템 반도체는 창의적인 설계 아이디어를 갖춘 퍼스트무버(First mover)로서의 역할이 성공을 가늠하기 때문에 국내 기업의 경쟁력이 약한 것으로 분석된다.

이를 극복하기 위한 삼성전자의 ‘반도체 비전 2030’이 지난 4월 발표됐다. 2030년까지 시스템 반도체 분야에서 글로벌 1위를 달성하기 위해 133조 원을 투자한다는 내용이다. 삼성전자는 시스템 반도체 사업경쟁력 강화를 위해 2030년까지 국내 R&D 분야에 73조 원, 최첨단 생산 인프라에 60조 원을 투자하고, 국내 팹리스 업체를 지원하는 상생협력을 통해 시스템 반도체 산업 생태계를 강화할 계획이라고 밝혔다.

하지만 본격적으로 시작하기도 전에 균열이 일어나고 있다. 삼성전자가 지난 10월 29일 미국 텍사스주 노동위원회에 오스틴연구센터와 세너제이 차세대컴퓨터랩의 CPU 프로젝트를 중단한다고 전달했기 때문이다. 이곳은 삼성전자의 유일한 CPU 코어 개발연구소였다.

이에 대해 삼성전자 관계자는 “미국의 연구소는 모바일에 들어가는 AP의 연산 코어를 독자적으로 개발하는 팀이 있었는데 그 팀을 해체하면서 인원조정을 하는 것”이라며 AP 자체의 사업 중단에 대해서는 부인했다. 그러면서 “AP는 ARM 코어를 계속 사용하고 코어를 제외한 AP 개발은 지속할 것”이라며, “AP를 AI 반도체인 NPU, 더 나아가서 사람 두뇌 수준의 정보처리와 인식을 가능하게 하는 뉴로모픽 프로세서를 개발하는 큰 그림을 갖고 있다”고 말했다.

여기서 알 수 있듯이, AP의 ARM의 코어를 쓴다는 건 그만큼 일본의 소프트뱅크에 핵심 부품을 의존할 수밖에 없다는 얘기가 된다. 133조 원의 자금을 투자하면서도 시스템 반도체의 핵심 부품에 대한 국산화가 어렵다면 사업의 리스크는 커질 수밖에 없다.

보다 근본적인 대책이 필요한 상황인데, 전문가들은 시스템 반도체의 발전을 위해서는 창의적 아이디어를 발굴할 수 있는 고급인력의 충원이 절실하다고 주장한다. 특히 우리나라는 인력 면에서 메모리 반도체에 치중하다 보니 시스템 반도체의 석·박사급 고급 인력이 부족한 실정이다. 글로벌 팹리스 1위 업체인 퀄컴은 석·박사급 인원만 1만 5000명에 달할 정도다.

삼성전자는 팹리스 중소기업과의 상생협력을 강조했는데, 우리나라 중소기업이 최신 테스트베드 부재로 해외에서 제품 테스트를 수행한다는 점도 시급히 해결해야 할 문제다. 수요처에 공급하기 위한 다음 단계인 12인치 웨이퍼 베타 테스트 시설이 없어 해외에서 테스트를 진행한 후 국내에서의 제품 수정을 반복해야 하기 때문에 신제품 개발에 막대한 비용과 시간이 소요된다. 따라서 이에 대한 적극적인 투자가 있어야 할 것으로 보인다.

정부는 지난 4월 30일 ‘시스템 반도체 비전과 전략’을 발표하며, 시스템 반도체 산업 육성을 통해 2030년 종합 반도체 강국으로 도약하기 위한 5대 중점대책을 수립했다. 계획안에는 인력 대책으로 안성의 폴리텍대학을 반도체 특화형으로 전환하고 대학 공정실습 팹 시설을 확충하며 2030년까지 석·박사와 실무진 등 전문인력을 1만 7000명 양성한다고 돼 있다. 생태계 조성을 위해선 MPW(Multi project wafer) 이용 시 물량제한과 셔틀 운영 등을 개선해 공정별 적용횟수를 확대하며, 팹리스와 파운드리 간 가교역할을 하는 디자인하우스에 설계 최적화 서비스 인프라를 지원할 것이라고 명시했다.

정부와 기업 간 시스템 반도체 대책이 성과를 거둬 10여 년이 지난 후에는 전 세계에서 종합 반도체 강국으로서 ‘반도체 한류’의 위상을 떨칠 수 있기를 기대해 본다.

그래도 삭제하시겠습니까?