친환경, 인포테인먼트의 증가가 시장 성장의 주요 동인

[테크월드=김경한 기자] 미국 중서부에 위치한 콜로라도 주의 덴버 시에서는 지난 9월 7일과 8일 사이에 기온이 하루 만에 36도 가까이 급강하하는 기상이변이 발생했다. 이로 인해 7일에는 한낮 기온이 섭씨 36도에 육박했으나, 다음날인 8일에는 폭설이 내렸다. 이는 지구 온난화에 따른 현상이라는 게 미국 국립기상청의 설명이다. 지구 온난화는 남극 빙하의 붕괴속도를 점점 빨라지게도 하고 있다.

이런 가운데 자동차 제조업체들은 온실가스의 주범인 이산화탄소 배출이 거의 없는 전기차 생산에 박차를 가하고 있으며, 이와 관련한 오토모티브 반도체 산업이 반사이익을 얻을 것으로 기대된다. 이에 이번 호에서는 오토모티브 반도체의 시장 전망을 살펴보고, 시장 성장의 장애요인을 분석하며, 성장 동력을 찾아보는 시간을 가져보고자 한다.

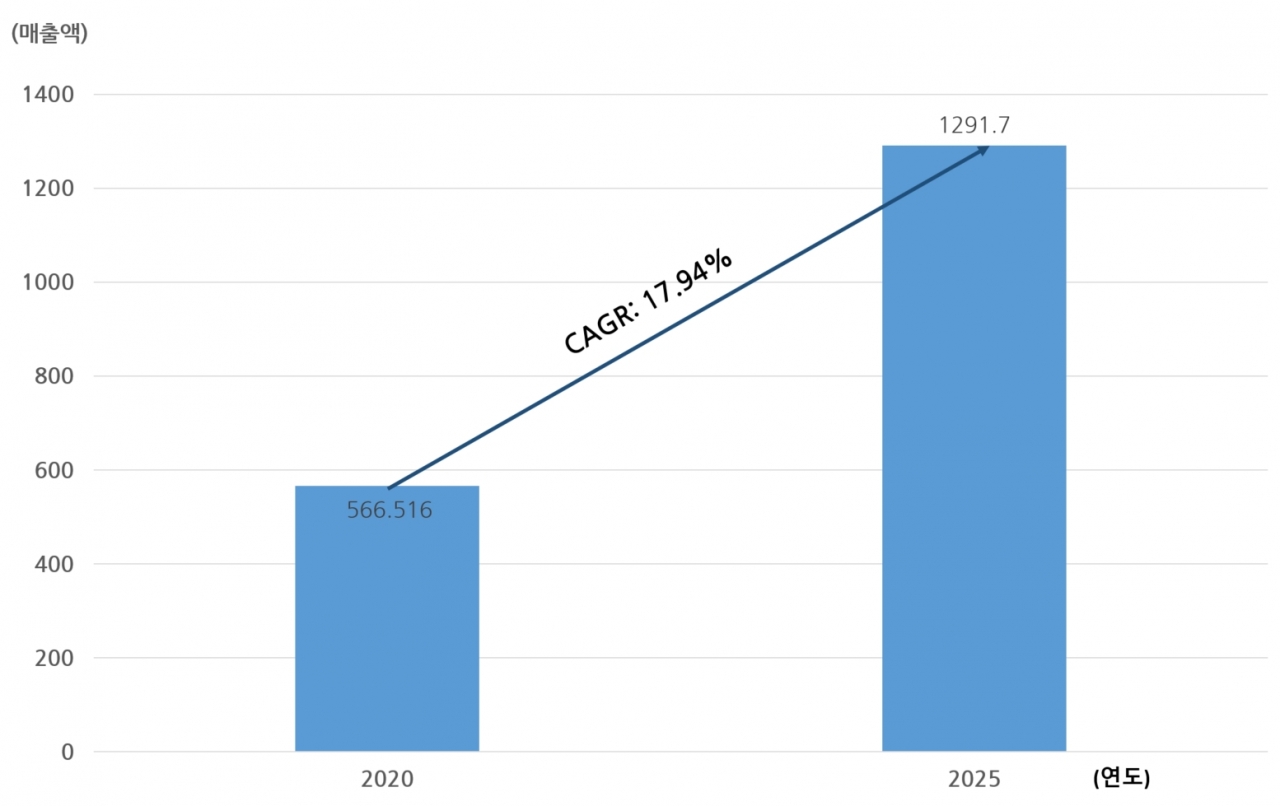

오토모티브 반도체의 CAGR 17.94%

모도 인텔리전스(Mordor Intelligence)는 글로벌 오토모티브 반도체 시장이 2020년 566억 516만 달러(약 65조 8601억 원)에서 2025년 1291억 7000만 달러(약 150조 2892억 원)로 CAGR(연평균 성장률)이 약 17.94% 증가할 것으로 예상했다. 전 세계적으로 차량 생산량이 증가함에 따라, 많은 차량들이 탁월한 신뢰성을 지닌 전원 다이오드와 전압 조절 장치를 필요로 하는 차량 전기 시스템을 통합하고 있기 때문이다. OICA에 따르면, 2019년 전 세계적으로 9200만 대의 자동차가 생산됐다.

과거 자동차로부터 정교한 성능 수준과 작동 효율을 달성하는 것이 오토모티브 반도체 기술의 유일한 동인이었다.

하지만 최근에는 오토모티브 반도체는 엔진과 배기 가스 사후 처리 시스템의 배기가스 배출 법령과 규칙이 강화되면서 점차 친환경차의 성능 향상으로 개발이 활발히 진행되고 있다. 이와 함께 오토모티브 반도체 시장은 차량 내의 모든 자동화된 협업 시스템을 사실상 수용할 정도로 동적인 환경에서 빠르게 성장하고 있다. 파워 트레인, 편의시설, 자율주행, 안전운행과 더불어 인포테인먼트 시스템도 오토모티브 반도체의 수요를 이끌어 낼 것으로 기대된다.

특히 안전운행 부문에서는 차선 이탈 경고, 에어백, 효율적인 노선 탐색, 통신 시스템과 관련된 반도체 시장이 성장할 것으로 보인다.

인포테인먼트 부문의 발달은 더욱 속도를 낼 것으로 여겨진다. 향후 자동차 산업은 3D 매핑 애플리케이션, 헤드업 디스플레이와 같은 증강 현실 기술의 발달로 인해 5G 네트워크의 역할이 중요해질 것이다. 이런 커넥티드 차량의 증가는 부피가 크고 용도에 맞게 제작되던 차량이 날렵하고 연결되며 업그레이드가 쉬운 통합 플랫폼으로 변화되며, 이는 인포테인먼트 시스템으로의 전환을 촉진할 전망이다. 이처럼 자율주행차와 커넥티드카의 발달은 반도체 산업에 잠재적인 기회를 창출할 것이다.

시장 성장을 위한 고려사항

그랜드 뷰 리서치(Grand View Research)는 자동차의 정교한 시스템을 확보하기 위한 초기 금융 투자, 일정 수준 이상의 기술 수준, 높은 부품 교체비, 자동차 정비 등이 향후 이 산업을 방해하는 주요한 장애물이 될 것으로 예상했다.

자동차 애플리케이션을 위한 64비트 프로세서의 채택은 데이터의 양을 증가시키고 있다. 분산형 구조에서 좀더 중앙화된 ECU로의 전환이 보다 광범위하게 이뤄지고, ECU가 통합되면서 ADAS SoC가 점점 복잡해지면서 혁신적인 반도체 기능과 반도체 공정 기술이 요구되고 있다.

게다가, 자동차 산업의 성장은 고급 서비스를 소비자에게 제공하기 위해 자동차에 통합되는 센서의 수를 증가시켰고, 회사들은 이전보다 훨씬 더 강력한 안전 규정을 준수할 필요성이 생겼다.

운전 자동 제어에 대한 고객의 요구가 증가하면서 차량과 탑승자의 안전을 보장하기 위한 차량 상태 정보 제공의 중요성도 높아지고 있다. 운전자 보조 시스템에 대한 수요의 지속적인 증가는 더 많은 기능을 갖춘 반도체가 자동차에 진출하도록 돕고 있으며, 내장형 지능형 칩이 특정 용도에 맞게 ASIC으로 제작될 전망이다.

가전 제품에 사용하는 전통적인 반도체와 달리 오토모티브 반도체는 더 긴 시간(도로에서 평균 11.6년에 이르는 자동차 수명) 동안 더 극한 환경(저온, 고온)에서 기능을 유지해야 한다. 소비자는 다양한 선호도를 가지고 있어 기본 기능부터 고급 전자 기능(인포테인먼트, 안전주행 등)에 이르기까지 다양한 반도체가 필요하다. 또한 안전 문제를 고려할 때 자동차 제조업체는 시스템에 탑재하는 반도체가 15년 동안 10억 개당 부품 고장률이 0%이고, 최대 30년 동안 교체 부품을 공급할 수 있는 조건을 수렴해야 하는 어려움도 있다.

차량 한대당 최대 3500달러의 칩 탑재 전망

오토모티브 반도체 시장은 품질, 성능, 수명 요구 사항을 고려할 때 다른 전통적인 반도체 시장과는 다르다. 반도체의 가장 큰 최종 소비 시장은 컴퓨터와 통신 장비 등으로, 2017년 통계에서는 전체 반도체 시장의 85%를 차지했다. 이런 통계자료에도 불구하고 미국국제무역위원회(USITC)은 오토모티브 반도체 시장이 향후 수년간 가장 빠르게 성장할 것으로 예상하고 있다.

이와 같은 시장 성장은 주로 자율, 커넥티드, 전기, 공유(ACES) 모빌리티로의 시장 진화에 의한 것이다. 대부분의 신규 출시 차량에는 이제 일정 수준의 고급 운전자 지원 시스템이 포함돼 있으며, 이는 미래에 완전 자율주행차로의 진입로를 닦고 있다. 블루투스, 무선 인터넷, 내비게이션 시스템과 같은 연결 기능은 대부분의 신차에서 표준이며, 혁신은 차량 대 인프라, 차량 대 차량 연결로 이동하고 있다. USITC는 기존 자동차에 평균 330달러의 반도체 콘텐츠가 포함된 반면, 하이브리드 전기차에는 최대 1000달러, 혹은 3500달러의 반도체가 포함될 수 있다고 전망했다.

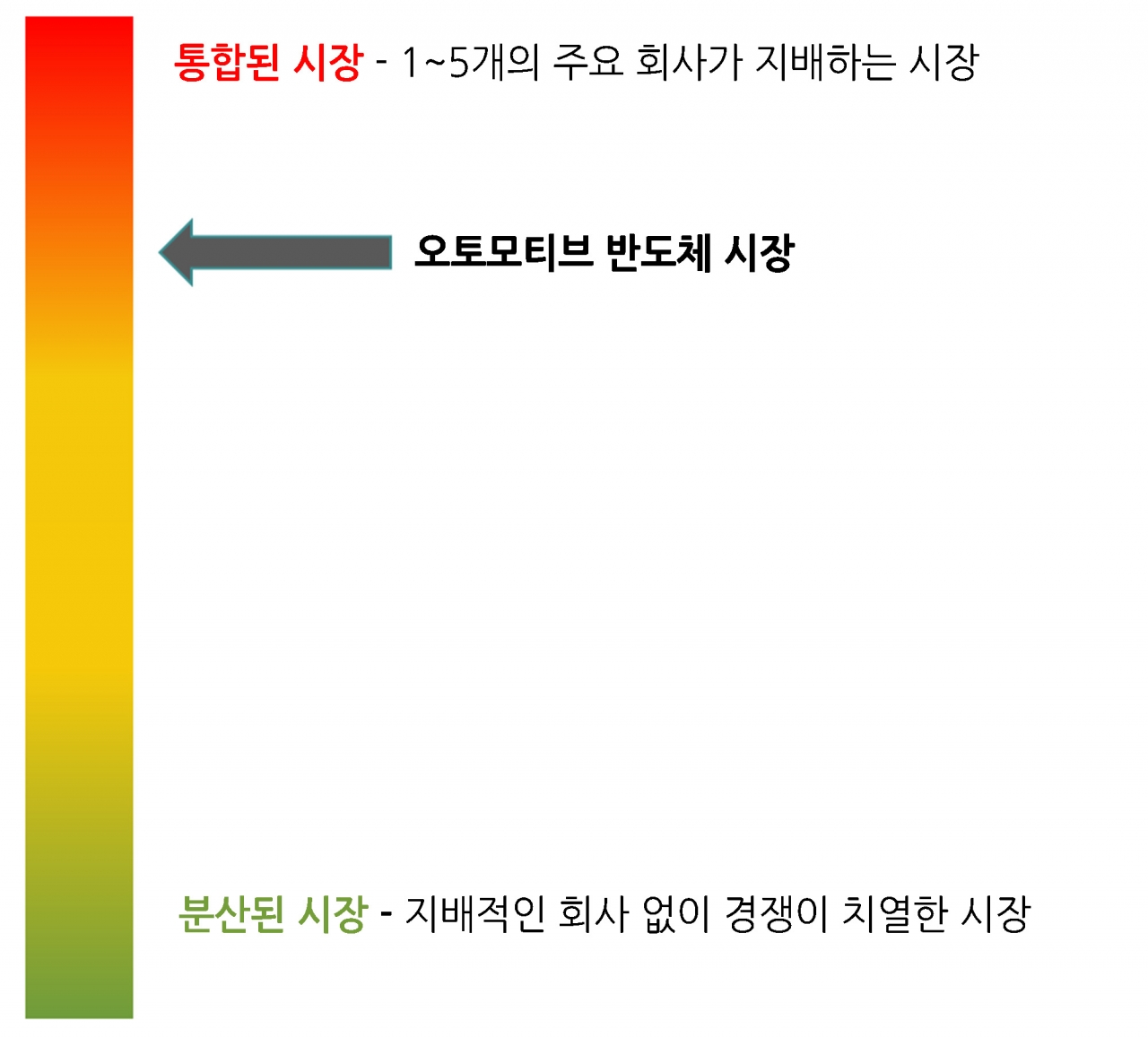

주요 플레이어가 업계 장악

주목할 점은 오토모티브 반도체 산업에서 주요 기업 10여 곳이 시장의 63.4%를 장악하고 있다는 점이다. 대표적인 기업은 지난 4월 사이프레스(Cypress) 인수를 마무리한 인피니언 테크놀로지스(이하 인피니언)다. 인피니언은 지난해 6월 사이프레스를 기업 가치 90억 유로로 평가하고 현금으로 주당 23.85달러로 인수하는 계약을 체결했다.

이번 인수를 통해 인피니언은 그동안 서비스하지 않았던 영역으로 사업을 확장한다. IHS 마킷의 오토모티브 수석 분석가인 필 암스루드(Phil Amsrud)는 “인피니언이 현재 자동차 메모리 매출이 없으므로 사이프레스의 플래시와 SRAM 제품 라인을 새롭게 추가할 수 있게 됐다. 사이프레스의 NOR 플래시 제품은 시스템을 안전하게 만드는 제품을 제공한다는 인피니언의 전략과 일치한다”고 말했다. 플래시와 SRAM의 추가는 인피니언의 ADAS 기능을 확장하고 인포테인먼트 부문의 성장을 끌어올릴 것으로 기대된다.

HIS 마킷에 따르면, 지난해 6월 인피니언은 사이프레스 인수로 시장점유율 11.9%로 오토모티브 반도체 시장에서 1위를 차지할 것으로 전망했다. 그 뒤로 NXP가 10.8%, 르네사스 일렉트릭이 8.1%, 텍사스 인스트루먼트(TI)가 7.3%, ST마이크로일렉트로닉스가 6.9%, 보쉬가 5.0%, 온세미 컨덕터가 4.3%, 마이크론이 3.8%, 마이크로칩이 2.8%, 로옴이 2.5%를 차지한다.

스트레티지 애널리틱스(Strategy Analytics)는 지난 4월 29일 지난해 매출을 분석해 5개 주요 기업의 순위를 분석했다. 분석에 따르면, NXP, 인피니언, 르네사스, TI, ST마이크로일렉트로닉스가 5위권을 유지하면서 전년 대비 1.3% 감소한 372억 달러의 매출을 올렸다. NXP와 인피니언의 격차는 사실상 제로(0)로 좁혀진 반면, ST마이크로일렉트로닉스는 매출 성장이 두드러졌다.

NXP는 지난 4월 최신 Wi-Fi 표준을 채택할 수 있는 제품과 시장의 파이를 키울 수 있는 Wi-Fi 6 포트폴리오를 발표했다. NXP의 확장된 Wi-Fi 6 포트폴리오는 자동차, 액세스, 모바일, 산업, IoT 시장을 위한 연결성 혁신의 시대를 이끌 것으로 기대된다.

원칩화, 에코시스템의 가속화

ST마이크로일렉트로닉스 코리아의 최경화 마이크로컨트롤러 부문 마케팅 이사는 지난 7월 본지와의 인터뷰에서 “이제는 커넥티비티 성능이 필수 사항이 돼, 기존에는 MCU와 커넥티비티용 칩을 따로 사용하던 것을 원칩화해 제공하고 있다. 앞으로는 인공지능(AI)과 같은 새로운 분야에 대한 수요가 생길 것으로 전망된다. MCU 하나만으로는 기술의 차별화가 어려운 순간이 올 수 있다. 궁극적으로 솔루션을 제공하지 않으면 MCU 기술을 누구나 갖게 되는 시대에서는 차별화된 경쟁력을 갖추기 어렵다. ST는 앞으로도 현장에서 필요로 하는 솔루션을 적극적으로 발굴해 STM32의 에코시스템에 통합해 나갈 것”이라고 밝혔다.

이런 움직임은 전통적인 반도체뿐만 아니라 오토모티브 반도체에도 적용될 것이다. USITC에 따르면, 2020년 차량 내에 탑재하는 오토모티브 반도체의 비중은 마이크로컴포넌트가 30%, 아날로그 IC가 29%, 광학·기타 센서가 17%, 로직 IC가 10%,, 디스크리트가 7%, 메모리 반도체가 7%를 차지하고 있다. 하지만 이제 자동차에 수없이 많은 반도체가 탑재되면서 서로 다른 기능을 수행하는 반도체들이 원칩화되고, 다양한 차량 시스템을 하나로 아우르는 에코시스템으로의 통합이 가속화할 것으로 전망된다.

그래도 삭제하시겠습니까?