최고는 없다, 다음 레벨을 향한 선두권 경쟁

[테크월드=선연수 기자] ‘단 하나’의 기술로 시장을 장악하는 건 시시각각 변하는 첨단 기술세계에선 특히 어려운 일이다. 인공지능(AI)처럼 사용처가 매우 광범위한 경우 ‘유일’과 ‘최고’를 겸비한 기술을 찾는 건 더욱 모호해진다. AI 반도체 활용지로 주목받는 애플리케이션별로 기술 현황을 살펴봤다.

NPU, 스마트폰 기술 경쟁지

애플의 A11, 화웨이의 기린 990(Kirin 990)과 같은 스마트폰에 적용되는 NPU(Neural Processing Unit) 개발이 계속되고 있다. NPU는 다른 GPU, ASIC, FPGA 등과 달리 AI 연산을 목적으로 구현된 기술이다. 그만큼 AI 연산에 특화된 반면, 인간의 뇌구조를 모방하기에 기술 개발에 상당한 난항을 겪고 있는 분야다.

최근 스마트폰에 적용된 NPU 칩은 대부분 카메라 기능을 주로 보조한다. 안면 인식 보안, AI 카메라, AI 이미지 처리 등에 적용되나, 추가적으로 고급 연산이 이뤄지는만큼 전력을 많이 소비해, 배터리 사용 시간에 영향을 미쳐 그 기능이 한정적일 수밖에 없는 상황이다.

삼성전자는 NPU 시장이 매년 52%씩 증가해, 지난 2018년 43억 달러에서 2023년엔 343억 달러로 성장할 것으로 전망했다. 이에 따라 2030년까지 NPU 연구·개발 인력을 2000명으로 늘릴 계획을 밝히기도 했다.

AI 칩의 첫 개척지, 데이터센터

지난 4월 인텔은 CPU 기반 ‘옵테인 데이터센터 퍼시스턴트 메모리 모듈(DCPMM)’을 선보였다. 이에는 AI 연산을 지원하는 ‘딥 러닝 부스트(Deep Learning Boost)’를 제공하고 있다. 인텔은 현재 서버 프로세서 시장에서 90%가 넘는 점유율을 보이고 있으며, 현재 GPU에서 강세를 보이는 엔비디아나 FPGA 시장을 장악하고 있는 자일링스도 데이터센터 시장의 인텔 CPU 수요를 대체하지 못하고 있다.

그러나 기업들은 꾸준히 새로운 개척지를 열어나가고 있다. 향후 AI 연산 작업은 필수적인 기술력으로 요구되며, 엔비디아는 GPU를 활용한 AI 기술에 어 선도적인 위치를 차지하고 있다. 현재 전세계 슈퍼컴퓨터 500대 중 125대가 엔비디아의 GPU 시스템에 기반하고 있다. 자일링스의 경우 데이터센터 사업을 적극 추진하고 있는데, 현재는 CPU가 감당하지 못하는 부하 작업을 대신 처리하는 가속기로서 주로 활용된다. 이처럼 기존의 CPU가 처리하지 못하는 작업, 처리 가능하더라도 전력이나 비용적 측면에서의 비효율성으로 인해 FPGA 기반의 데이터센터도 시장에서 입지를 넓혀가고 있다. ASIC 기술 또한 특정 연산에 특화된 성능 효율을 가져, FPGA와 ASIC 방식은 차세대 HPC의 경쟁 기술로 평가되고 있다.

테크내비오(Technavio)에 의하면 AI, 머신러닝, 딥러닝 기술이 데이터 시장 발전에 크게 기여할 것으로 예상되며, 12.28%의 성장률로(2019 기준) 2023년에는 작년 대비 565.4억 달러 이상 늘어난 거대한 시장 규모를 형성할 것이라고 전망했다. 그만큼 CPU 외 GPU, FPGA, ASIC 등을 활용을 통해 데이터센터의 범위가 확장되고 있는 것으로 분석된다.

자율주행, GPU 여전한 강세나 상용화의 벽

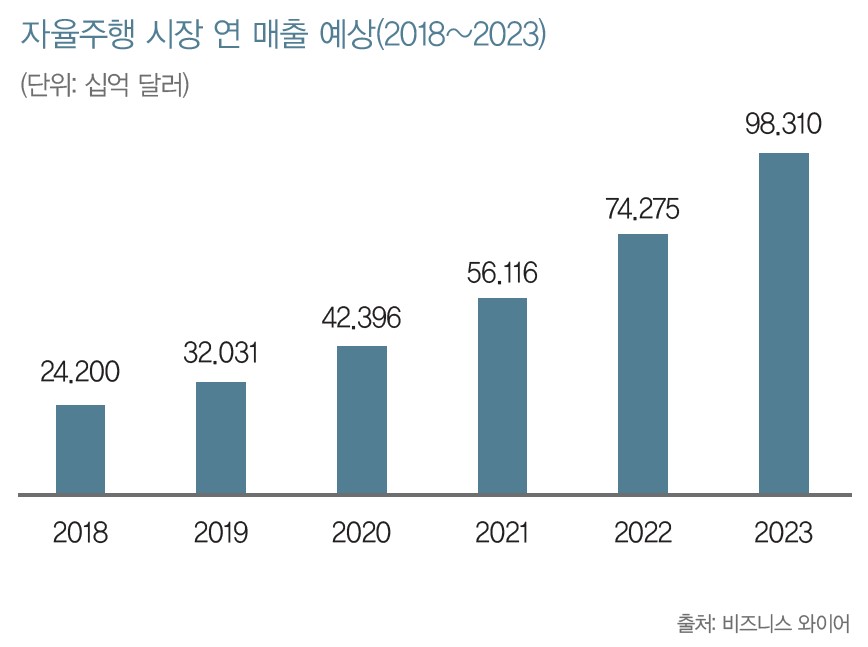

레벨4 이상의 완전자율주행 이상 수준의 차량에는 1대당 2000여 개 넘는 반도체가 사용될 것으로 예측되며, 비즈니스 와이어(Business Wire)에 따르면, 올해 예상치인 320억 3100만 달러에서 2023년엔 983억 1000만 달러까지 연평균 약 32.36%의 높은 성장률을 보이며 증가할 것으로 예상된다.

엔비디아는 GPU 시장을 선도하고 있지만, 아직까지 자율주행 시장에서의 점유율은 2.65%로 기존 차량용 반도체 기업들인 NXP 등에 비해 미약한 시장 점유율을 보이고 있다. 그러나 토요타, 폭스바겐, 메르세데스-벤츠, 볼보, 테슬라 등 글로벌 자동차 기업들은 기존의 차량용 반도체 기업들이 아닌, 엔비디아와 새로운 파트너십을 체결하고 있으며, 이 협력사들의 자동차 시장 점유율은 22.13%에 이른다(테슬라 제외). 향후 상용화의 문이 열리면 엔비디아의 시장 점유율은 빠르게 높아질 것으로 예상된다.

AI칩, 큰 기대 걸기엔 시기상조

당장에는 빠르면서도 고성능을 요하는 자율주행 자동차에 적용하기에는 AI 반도체 기술력이 부족한 듯 보인다. 그러나 온디바이스 상에서 얼굴 인식, 음성 인식과 같은 간단한 작업을 처리하거나, 데이터센터와 같이 데이터 연산만을 전문적으로 처리하는 곳엔 AI 반도체가 활발하게 도입되고 있다. 즉, 현재는 온디바이스와 중앙처리장치 모두 AI가 적용돼 각자의 연산을 통해 효율을 최대로 이끌어 내야하는 과도기적 단계에 놓여있으며, 비용 대비 효율 또한 좋지 못한 상태다. 데이터센터나 스마트 홈가전 등을 시작으로, AI 반도체의 도입은 예상보다는 느리나 차차 번져나갈 것으로 전망된다.

그래도 삭제하시겠습니까?