[테크월드뉴스=서유덕 기자] 5G 생태계를 주도하려는 IT 업계의 경쟁이 날로 치열해지고 있다. 5G 시장 성장의 중심에는 단말기와 장비가 있고, 이들에 탑재된 부품 중 핵심은 ‘칩셋’이다. 5G 칩셋에는 신호를 송수신하고 처리하는 모뎀과 프론트엔드 등 하위 요소가 포함돼 있다.

5G 시장 점유율을 높이려면 이전 세대와는 다른 접근 방식이 필요하다. 특히 극고주파(㎜Wave)에 해당하는 24㎓ 이상의 고대역(FR2) 5G 서비스를 사용자에게 제공하려면 칩셋 성능을 높여 광대역·고속 사양을 만족하고, 짧은 도달거리와 직진성을 극복해야 한다.

5G 칩셋의 미래 성장 동력은 IoT 장치와 통신 인프라

시장조사업체 그랜드 뷰 리서치(Grand View Research)가 4월 발간한 보고서에 따르면, 2020년 전 세계 5G 칩셋 시장 규모는 12억 9000만 달러로 집계됐다. 그리고 2028년 시장 규모는 664억 5000만 달러에 이를 전망이며, 2021년부터 2028년까지 평균 69.1% 성장률(CAGR)을 기록할 것으로 보인다. 2020년 11월에 5G 칩셋 시장 분석 결과를 내놓은 마켓 앤 마켓(Markets and Markets)은 2020년 시장 규모를 128억 달러로 집계했고, 2028년까지 연평균 26.7% 성장할 것이라고 분석했다. 2020년 시장 규모 분석 결과에 따라 연평균 성장률은 다르게 나타나지만, 2028년 전 세계 5G 칩셋 시장 규모는 670억 달러 수준을 기록할 전망이다.

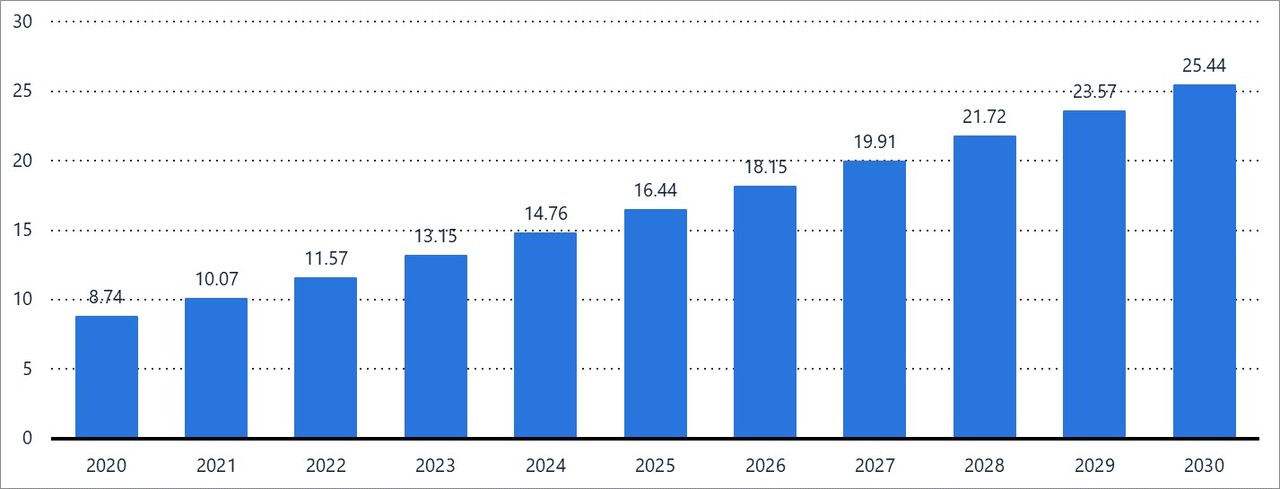

이런 급성장은 사물인터넷(IoT)과 통신 인프라가 견인한다. 먼저 IoT 기술 관련, 중요 애플리케이션 사이의 안정적 연결을 지원하는 지연 시간 1㎳ 미만의 데이터 네트워크 수요가 증가할 것으로 보인다. 트랜스포머 인사이트(Transforma Insight)에 따르면, 전 세계 사물인터넷(IoT) 기기 수는 2020년 87억 4000만 대에서 2030년 254억 대 이상으로 3배 가까이 늘어날 전망인데, 이미 여러 기업은 전체 다운타임을 줄이고 운영 효율성을 높이기 위해 실시간으로 시스템 성능을 모니터링하는 IoT 기반 스마트 팩토리를 구축하기 시작했다. 이밖에 스마트 홈·카는 물론 스마트 시티에 이르는 스마트 애플리케이션이 늘어남에 따라 IoT 기술 수요가 증가하면서 5G 신형 칩셋 모듈 수요도 상승할 것이다.

한편 AT&T, 버라이즌(Verizon), 중국전신(China Telecom) 등 전 세계 주요 통신사업자는 5G 서비스 개시를 위해 관련 설비 투자를 늘리고 있다. 일례로, 노키아는 지난 2018년 11월 중국 내 3대 통신사업자인 중국연합통신(China Unicom), 중국이동통신(China Mobile), 중국전신과 약 22억 달러 규모의 초고속 네트워크 인프라 구축 계약을 체결했다. 또한 전력 소비량을 줄이기 위한 통신기지국용 칩셋 모듈 개발도 가속화되고 있다. 2019년 2월 삼성전자는 기지국 전력 소비량과 크기, 무게를 25.0% 줄이는 무선 주파수 칩(RFIC) 등 통신 기지국용 5G 칩셋 신제품을 선보였다. 2020년 전 세계 총 5G 칩셋 수요 중 통신 기지국 장비 부문은 두 번째로 큰 비중을 차지했다.

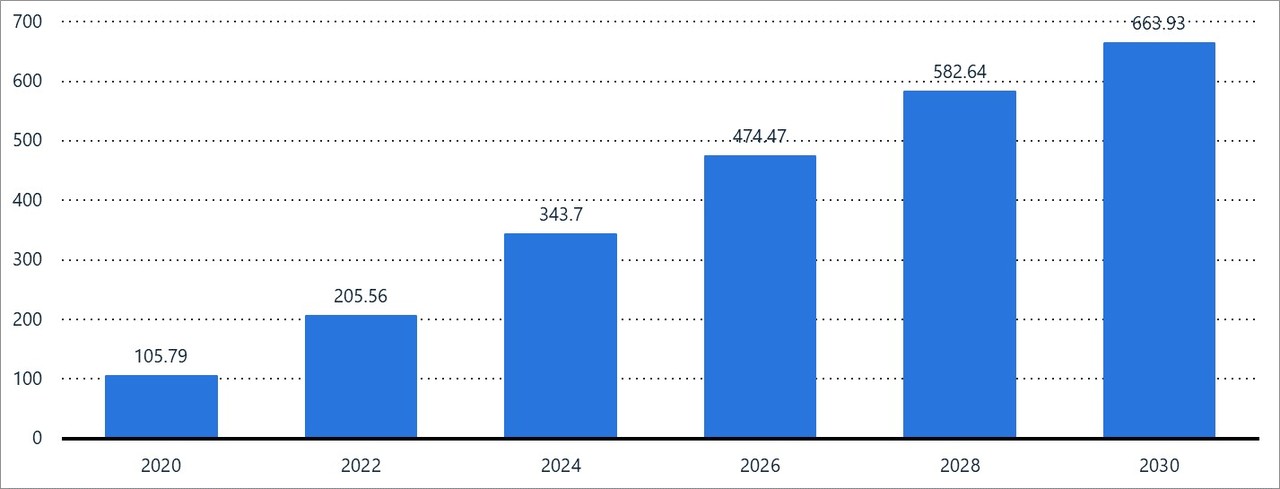

5G 칩셋은 스마트폰과 노트북, 태블릿 등 개인용 IT 디바이스는 물론 IoT 장치와 자동차, 그리고 통신 기지국에 탑재된다. 따라서 5G 시장의 저변이 확대될수록 그 수요가 급격히 상승한다. 야노경제연구소(Yano Research)에 따르면, 회로, 기판, 주요 부품·기기, 소재, 평가 시스템 등이 포함된 5G 관련 전자부품의 2020년 전 세계 시장 규모는 105억 9000만 달러로 추산되며, 2030년에는 6639억 3000만 달러 수준에 이를 전망이다.

5G 칩셋의 주 수요처는 여전히 ‘핸드셋’

IoT와 통신 인프라가 미래 5G 시장의 주요 성장 동력인 건 분명하나, 현재 5G 칩셋의 주 수요처는 스마트폰과 태블릿 등 핸드셋 단말기에 탑재되는 RFIC다. 그랜드 뷰 리서치에 따르면, 2020년 5G 서비스의 55% 이상이 스마트폰과 태블릿 기반으로 이뤄졌다. 스마트폰과 태블릿의 5G 서비스 확산에는 온라인 게임, 초고화질(UHD) 동영상, 화상통화 애플리케이션이 기여했다. 아난드 샹카르(Anand Shanker) 마켓 앤 마켓 반도체·전자부문 수석 분석가는 “RFIC는 소비자 가전, 차세대 기지국, 기타 무선 접속 제품의 생산과 상용화에 필수적인 역할을 할 것”이라고 말했다.

스마트폰 탑재 RFIC는 6㎓ 이하의 중대역(FR1) 지원 칩셋, FR2 지원 칩셋, 듀얼 칩셋으로 나뉜다. 2020년에는 스마트폰, 스마트 카 등 5G 핵심 마켓플레이어 대부분이 FR1만 우선 지원했기에, FR1 지원 칩셋이 전체 시장의 65.0% 이상을 차지했다. 다만 스마트 애플리케이션 채택이 증가함에 따라, 향후 FR2 기반 5G NR(New Radio)을 지원하는 칩셋 수요는 상승할 전망이다. 마켓 앤 마켓은 2020년 44억 달러로 추산되는 FR2 지원 5G 칩셋 시장이 2026년에는 86억 달러에 이를 것이며, 2020년부터 2026년까지 연평균 53.1% 성장할 것이라고 분석했다.

5G 단말기가 확산되면서, 스마트폰 애플리케이션 프로세서(AP) 가격도 안정될 전망이다. 2019년부터 공급된 1세대 5G 칩셋은 프리미엄급 스마트폰에만 공급됐는데, 이 당시 ‘퀄컴(Qualcomm)’도 고성능 제품군인 ‘스냅드래곤 8시리즈’에만 5G 모뎀을 탑재했다. 2020년부터 2세대 칩셋을 기반으로 한 5G 기기가 출시됐고, 올해부터 성능과 비용이 최적화된 5G 기기가 출시되기 시작했다. 현재까지 5G 모뎀이 포함된 ‘스냅드래곤 765’와 ‘스냅드래곤 690’ 기반 중급 스마트폰이 시장에 나왔다. 향후 ‘4시리즈’ 칩셋에 5G가 지원되면 사용자가 더 증가할 것이다. ‘미디어텍(MediaTek)’도 중급 스마트폰용 5G 칩셋을 출시, 스마트폰 가격 안정화에 기여할 것이다.

손실률 개선하는 신소재·AiP 채택 증가

5G 칩셋은 기존에 사용하지 않던 주파수 대역을 지원해야 한다. 이를 위해 기업들은 안테나, 필터 등 새로운 RF 소자를 개발 중이다. FR2에서의 단점을 보완하기 위한 빔포밍, 스몰셀 기술 관련 노력도 지속하고 있다. FR1에서는, 기지국이든 단말기든, 4G LTE 통신 기술과 호환이 일부 가능해 기술적 어려움이 덜하지만, FR2에서의 5G 통신을 위한 칩셋 설계·제조에는 새로운 소재와 기술 적용이 필요하다.

FR2 기반 5G 통신 서비스의 전반적인 효율을 제고하기 위해서는 단말과 장비 부품에 신소재를 채택함으로써 보드와 패키지의 전송 손실을 줄여야 한다. 또한 주파수 송수신 모뎀과 필터, 전력증폭기 등을 하나의 안테나 패키지로 통합하는 ‘안테나 인 패키지(AiP)’ 기술을 적용함으로써 5G 칩셋을 경량·소형·고효율화하고 추가적인 전송 손실 감소 효과를 이끌어내야 한다. AiP 설계 과정에서 기판, 전자파 간섭(EMI) 차폐막, 몰드 언더 필(MUF)에 신소재를 사용하면 손실률을 줄일 수 있다.

저손실 소재에는 폴리테트라플루오로에틸렌(Polytetrafluoroethylene; PTFE), 액정폴리머(liquid crystal polymer; LCP), 저온 동시소성 세라믹스(Low Temperature Co-fired Ceramic; LTCC)가 있다. PTFE는 내화학성과 내열성이 높고 유전율이 낮아 5G 통신케이블, 안테나, 필터 등에 적합한 소재다. LCP는 액정과 플라스틱의 특성을 동시에 지녀 폴리이미드(PI)보다 성형가공에 유리하고 유전성이 낮아 고속·고주파 설계에 적합하다. LTCC 소재는 기판에 전기 전도성이 높은 은과 구리 회로를 3D 다층 구조로 제작할 수 있게 한다. 이밖에 탄화수소, 폴리페닐렌에테르(Polyphenylene Ether) 등도 5G 성능 최적화에 도움이 되는 소재다. 아이디테크이엑스(IDTechEx)에 따르면, 저손실 소재 시장은 2031년까지 1억 1000만 달러를 달성, 2026년부터 2031년까지 연평균 28% 성장할 전망이다.

5G 칩 R&D는 ‘극고주파 단점 보완’ 중심

FR2용 RFFE에는 전력증폭기(PA), 저잡음증폭기(LNA), 데이터 송수신(Tx/Rx) 스위치, 필터 등이 포함된다. 5G NR 등장 이전, 극고주파 대역을 사용하는 장비는 주로 전력 공급량과 허용 공간이 큰 고정형 무선 통신 장치나 위성 통신 장치였기에, 기존 극고주파 장치용 프론트엔드는 저전력·소형화가 필수인 이동통신 단말기 용도로는 부적절하다. PA 칩은 단말기 RFIC 총 전력 소모량의 80% 이상을 차지하고 LNA는 저잡음 정합을 수행해 자체 잡음 증가를 억제하는 부품이므로, 효율 향상과 기생성분 영향 최소화를 위한 기술 개발이 진행되고 있다. Tx/Rx 스위치는 통과 신호 감소와 누설 신호 증가 문제를 해결하는 것이 핵심 개발 과제다.

FR2에서의 5G 단말기용 안테나 기술은 짧은 범위와 높은 음영률를 보완해 잦은 위치 변경이나 이동 중에 나타나는 수신 감도 저하를 줄일 수 있는 방향으로 개발이 이뤄지고 있다. 삼성전자가 개발한 안테나는 단말기의 상·하단부 외곽에 이중편파 안테나를 2개씩 배치함으로써, 2개의 편파 특성을 포함한 종방향의 신호 방사를 통해 상호 간섭이 방지되도록 했다. 퀄컴은 2×2 배열 이중 편파 안테나 모듈을 개발해 사람이나 사물에 의한 음영 발생 시에도 연결을 지속할 수 있게 했다. 한편 2020년 8월에는 포항공과대학교가 디스플레이 내장 안테나(AoD) 기술을 개발하기도 했다.

스마트폰에 사용되는 RF 필터는 벌크 탄성파(BAW) 계열과 표면 탄성파(SAW) 계열로 나뉜다. BAW 필터는 SAW 필터보다 평균판매단가(ASP)가 5배 이상 비싸 5G 이전에는 일부 플래그십 스마트폰에만 채택됐고, 대부분의 제품에는 SAW 필터가 사용됐다. 그러나 FR2 지원 5G 단말기에는 넓은 대역폭을 필터링할 수 있는 BAW 필터를 적용해야 한다. 일반적인 SAW 필터가 대응 가능한 주파수 대역폭은 많아야 2㎓ 수준에 그치기 때문이다. 반면 BAW 필터는 전극이 압전체의 상하부에 형성돼 신호를 수직으로 필터링하므로, FR1은 물론 FR2의 대역폭을 필터링할 수 있다. 또 소형화, 고주파수 대응, 전력저감, 수신감도 측면에서 BAW 필터의 성능이 좋다.

그래도 삭제하시겠습니까?