ADAS · 인공지능 기술 확보 경쟁, 반도체 기업 순위 격변의 시기

[테크월드=이나리 기자] 시스템 반도체는 전자 제품의 전원 공급부터 TV의 화면과 냉장고의 온도, 세탁기의 작동을 제어하고, 자동차의 연료 공급부터 시동, 가속 페달과 안전 벨트의 작동까지 감지하며, 각종 센서를 통한 전후방 위치를 인식하는 등 사용 범위가 무궁무진하다.

최근 IT 업계는 사물인터넷(IoT), 자율주행차, 인공지능(AI), 스마트 공장, 스마트 시티, 드론, 증강현실(AR), 가상현실(VR) 등과 같은 새로운 애플리케이션이 등장하면서, 기술 개발에 집중하고 있는데, 이런 기술의 발전을 이끄는 원동력 또한 시스템 반도체다.

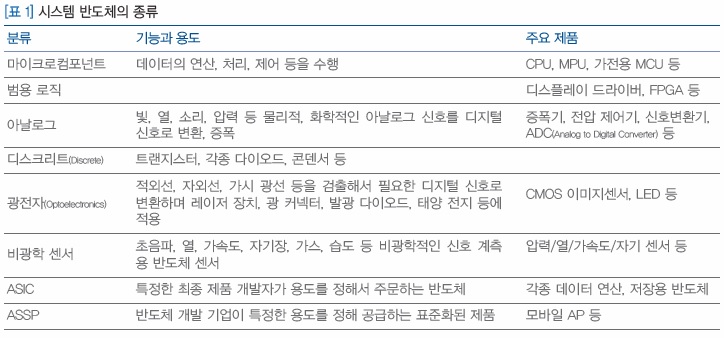

시스템 반도체의 기능은 다양한 전기, 전자 신호, 데이터의 연산, 제어, 변환, 가공 등 폭넓은 역할을 수행하기 때문에 그 역할 만큼이나 다양한 제품군으로 구성된다. 메모리 반도체는 제조 기술을 기준으로 D램(DRAM), 낸드(NAND) 등 크게 5가지 제품군으로 분류되는데 반해 시스템 반도체는 30여 가지 이상의 제품군으로 분류된다는 점에서 다양성을 알 수 있다.

산업 규모 측면에서도 시스템 반도체 시장은 메모리 반도체 시장보다 훨씬 크다. 세계반도체무역통계기구(WSTS)가 발표한 자료에 따르면 2017년 세계 반도체 시장은 4086억 달러규모이고, 이 중 시스템 반도체의 비중은 4분의 3 이상을 차지하고 있다.

시스템 반도체 중에서는 스마트폰의 두뇌 역할을 하는 모바일 AP(Application Processor)가 포함된 ASSP(Application Specific Standard Product)가 가장 많이 사용되고 있다. ASSP는 특정 용도 또는 응용을 대상으로 하는 전용 표준 제품의 집적 회로(IC)나 대규모 집적 회로(LSI)를 포함한다. 가트너에 따르면 ASSP의 용도는 모바일 AP 등 무선 통신용이 42%, 데이터 처리용 20%, 가전용 11%, 자동차용 9% 순으로 사용되고 있다.

두 번째로 많이 사용되는 마이크로컴포넌트는 컴퓨터의 CPU, 가전제품의 MCU를 포함하며, 주로 데이터 처리용, 자동차용, 산업/의료용 제품 등에 활용되고 있다. 이 외에도 시스템 반도체는 광전자(Optoelectronics), 아날로그, ASIC, 범용 로직, 비광학 센서 순으로 여러 산업에 활용되고 있다. 특히 아날로그 반도체는 최근 IoT가 각광 받으면서 산업용에서 자동차용까지 가장 폭넓은 용도로 두루 사용된다. 반면 비광학 센서는 자동차용 52%, 산업/의료용 26% 등 여타 시스템 반도체와 다른 용도에 주로 적용되고 있다.

IoT와 자율주행차 ‘시스템 반도체’에 달렸다

그동안 시스템 반도체 시장의 성장을 이끌어온 원동력은 주로 TV, 스마트폰 등 기존 전자 제품의 사양이 높아진 경우였다. 그러나 신성장 동력으로 등장한 사물인터넷(IoT)으로 인해 시스템 반도체의 성장 기회를 더욱 확대할 수 있게 됐다. IoT는 스마트워치 같은 웨어러블 디바이스부터 스마트 홈, 스마트 빌딩, 스마트 시티를 구현하는 핵심 기술로 앞으로 활용 범위가 넓다. IoT 관련 시장은 대부분 소비자 관련 시장으로 인식되기 마련이지만, 초기 성장이 소비자 중심으로 진행되더라도 결국 실질적인 성장 기반은 제조업, 서비스업, 리테일, 빌딩 등이 차지하는 규모가 훨씬 크다.

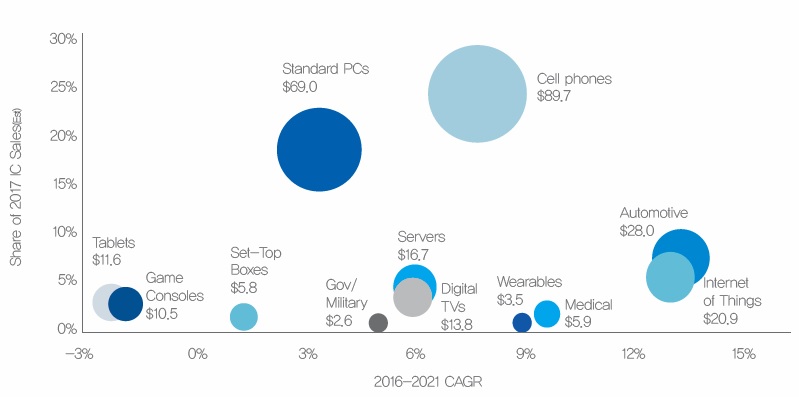

시장조사기관 IC인사이츠에 따르면 2016년부터 2021년까지 산업별 반도체 IC(Integrated Circuit) 시장의 연평균 성장률을 비교한 결과 자동차는 13.4%, IoT는 13.2%로 상승해 4345억 달러 시장을 기록할 것으로 전망했다. 이는 전체 IC 시장의 7.9%와 비교해 두 배에 가까운 빠른 성장률을 나타내는 것이다. 2018년 IoT의 최종 용도의 집적 회로 판매는 전년 보다 16% 성장해 약 168억 달러를 기록할 것으로 전망된다. 자동차의 IC 매출은 2016년 11% 증가한 후, 2017년 22%로 성장해 280억 달러로 추정된다. 2018년에는 16% 증가해 324억 달러를 기록할 것으로 전망된다.

IoT는 사람, 사물, 인프라 등 다양한 객체들이 자유롭게 네트워크를 구성하고 실시간으로 정보를 수집, 전달, 분석할 수 있다. 이를 지원하기 위해 IoT 관련 기기는 소리, 온도, 움직임 등 주변의 환경 변화를 감지하고, 인터넷으로 연결해 원격 또는 자율적으로 제어되는 기능을 갖춰야 하는데, 이때 필요한 기술이 바로 센서다.

센서는 행동이나 음성 등으로 나타나는 인간의 각종 반응이나 지시 사항을 감지 하고 기기의 제어로 연결하는, 인간과 IoT 기기 간의 소통 경로인 HMI(Human Machine Interface)에서도 기본적인 기능을 수행하게 된다. 또한 감지(Sensing) 외에도 IoT 기기의 핵심 기능들인 처리(Processing), 통신(Communication)은 광학, 비광학 센서나 아날로그 반도체, 각종 주문형 반도체 등의 시스템 반도체에 의해 구현된다.

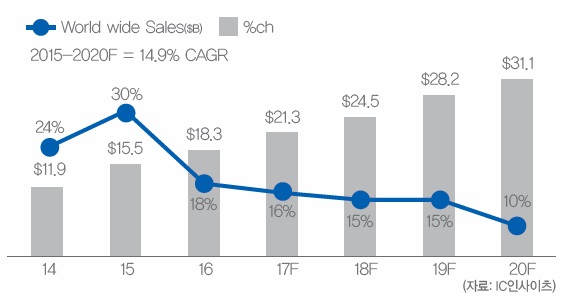

IC인사이츠는 2017년 IoT 관련 전체 반도체 시장은 전년 보다 16.2% 증가해 245억 달러를 기록했고, 2018년에는 전년 대비 15% 증가해 245억 달러 시장을 형성할 것을 전망했다. 이런 추세라면, 2020년 IoT 반도체 시장은 311억 달러가 예상된다.

시스템 반도체가 가장 높은 성장을 하는 분야는 자동차다. 자동차는 자율주행차로 발전되고 전장화가 되면서 차량 내 전장 부품 탑재수가 큰 폭으로 증가하고 있다. 기존에는 차량 한대에 평균 200~300개 수준의 반도체가 들어갔다면, 자율주행차에는 2000개 이상의 반도체가 필요하다. 특히 첨단운전자지원시스템(ADAS, Advanced Driver Assistance Systems)의 시장규모는 2022년 3460억 달러(약 392조 3294억 원)에 달하며 고성장할 것으로 전망된다(시장조사기관 스트래티지 애널리틱스).

ADAS는 전방충돌방지, 차선이탈방지 등의 주요 기능에서 활용도가 높은 카메라, 레이더, 라이다를 중심으로 수요가 증가되고 있다. 따라서 ADAS용 센서의 시장규모는 2013년 2억 개에서 2020년 4억 개까지 연평균 10.4%로 빠르게 성장할 것으로 예상된다. 이런 성장률은 가속도센서, 자이로센서 등을 포함하는 일반 센서시장의 연평균 성장률 6.9%를 크게 상회하는 수준이다.

또 자동차는 영상 신호의 수집, 처리와 관련된 광전자(Optoelectronic) 센서나 아날로그 반도체, 마이크로 컴포넌트의 채택 비중을 높이는 작용을 할 것이다. 더불어 전기차와 하이브리드차로 인한 파워트레인의 확산은 전력조절 관련 센서나 전력제어용 마이크로 컴포넌트 등 전력 반도체 시장의 확대를 이끌 것으로 보인다. IHS에 따르면 자동차에 사용되는 전력 반도체(디스크리트, 파워 모듈, 전력 IC) 시장은 2016년 55억 달러에서 2022년 85억 달러 이상으로 성장한다고 밝혔다.

이외도 시스템 반도체는 장기적으로 로봇 산업에서도 중요한 성장 축으로 자리매김할 것이다. 로봇의 3대 구성 요소인 감지(Sensing), 처리 (Processing), 동작(Effector)이 상당 부분 IoT의 기능과 겹치는 동시에 모두 시스템 반도체가 필수적인 분야이기 때문이다.

일례로 영상 촬영 장비를 탑재한 멀티콥터형 드론은 이미 시장화가 착실하게 진행되고 있는 로봇 분야 중 하나다. 이들 드론에는 각종 자동 비행 장치와 고도, 속도 관련 센서와 통신칩이 사용되고 있다. 이런 수준의 UGV(Unmanned Ground Vehicle), UAV(Unmanned aerial vehicle)가 점점 늘어나고 수준이 높아질수록 로봇 산업은 시스템 반도체의 성장에 기여하는 바가 커질 것으로 보인다.

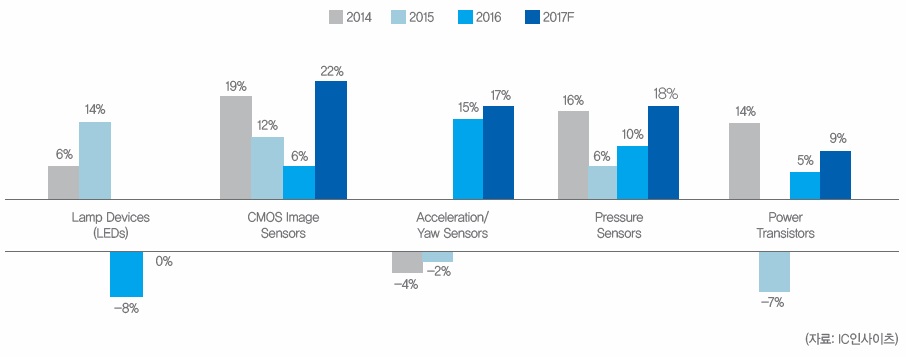

이처럼 IoT와 자율주행차 산업의 성장에 따라 광전자(Optoelectronics), 센서‧액츄에이터(Sensors/Actuators), 디스크리트(Discretes) 반도체의 합산 매출은 2017년 750억 달러를 기록했다(IC인사이츠). 특히 O-S-D 반도체는 2014년 이후 세가지 분야에서 모두 매출 성장률을 보였다는 점이 주목된다. 이런 추세라면 2018년 O-S-D 반도체는 2017년 보다 7.4% 증가해 805억 달러를 기록할 것으로 예상된다.

세부적으로 살펴 보면, 광전자는 2016년 성장률이 3.6%로 감소했지만, 2017년 8.1% 성장해 367억 달러의 사상 최고치를 기록했다. 이는 CMOS 이미지 센서가 스마트폰의 듀얼카메라와 자동차의 ADAS의 카메라 수요 증가의 영향으로 판매율이 22% 성장했기 때문이다. 이 외에도 CMOS 이미지 센서는 의료, 머신 비전, 보안 분야의 새로운 임베디드 카메라와 디지털 이미징 애플리케이션을 기반으로 한 산업에 새로운 성장 동력으로 주목받고 있다.

센서‧액추에이터의 경우에는 2010년부터 꾸준히 성장해 오면서 2017년 전년 대비 17.5% 성장해서 139억 달러를 기록했다. 특히 MEMS(Microelectromechanical Systems) 기술로 만든 센서/액추에이터의 판매는 2017년 18.5% 증가해 116억 달러가 예상된다. 이 외에도 액츄에이터(20%), MEMS 마이크로폰 칩(18%), 가속 센서(17%)가 각각 성장함으로써 전체 센서‧액츄에이터 반도체 성장을 이끌었다.

디스크리트는 2017년 전년 대비 10.3% 성장해 241억 달러를 기록했다. 특히 디스크리트의 절반 이상을 차지하고 있는 파워 트랜지스터가 2017년 전년 대비 9% 성장하며 사상 최고치인 140억 달러를 기록할 것으로 전망된다.

인공지능, 반도체 기업 매출 순위를 바꾸다

2013년 이후 반도체 업계에서 활발하게 추진된 인수합병(M&A)은 주로 시스템 반도체 분야에서 진행됐다. 이는 단순히 기존 사업의 규모를 키우기 위해서가 아닌, 새로운 성장 기반으로 기대되는 인공지능, IoT, 자율주행차 등 새로운 도약의 발판을 확보하기 위해 미래를 준비하는 상황을 잘 보여준다.

일례로 인텔의 알테라 인수는 빅데이터 시장을 준비하기 위한 프로세싱 기술의 향상을 위한 준비였다. 또 자율주행차 기술을 강화하기 위한 전략으로 2015년 NXP반도체가 프리스케일을 인수했고, 2016년 통신칩 강자 퀄컴이 다시 NXP를 인수했으나 아직 인수절차가 마무리 되지 않은 상태다.

여기서 그치지 않고 2017년 11월 브로드컴은 퀄컴에게 120조 원 규모의 인수를 제안했으나 현재 거절된 상태다. 퀄컴과 NXP의 2017년 예상 판매량이 합쳐지면, 양사의 총 매출액은 263억 달러가 되면서, 반도체 기업 순위는 단번에 3위로 올라서게 된다. 2017년 매출 기준으로 1위는 삼성, 2위는 인텔이다. 또 만약 반도체 매출 순위 5위인 브로드컴이 6위인 퀄컴의 인수가 성사된다면 반도체 업계의 순위는 큰 변화를 가져올 것으로 전망된다.

인수합병 외에도 차세대 산업을 지원하는 기술로 인해 매출 성장을 보인 기업도 다수다. 대표적으로 엔비디아는 인공지능 기술로 2017년 처음으로 반도체 10위권 진입에 성공했다. GPU(그래픽처리장치) 제조업체 엔비디아의 2017년 매출은 92억 달러(약 9조 9976억 원)를 기록해 전년 보다 44% 증가했다. 엔비디아의 실적은 GPU의 빠른 연산작업을 강점으로 인공지능, 데이터센터, 자율주행차에 집중 공략하며 사업을 전개한 결과다.

시스템 반도체 시장이 미국, 유럽 기업 중심으로 시장이 형성되고 있는 가운데, 최근 중국 기업들이 M&A를 통한 진출이 활발해지고 있다. 이런 움직임은 한국, 일본 기업들의 정체된 모습과는 상당히 비교된다. 중국은 다른 국가와 달리 정부가 직접 추진하고 있는 반도체 사업 육성 정책으로 인해 빠르게 성장할 수 있었다. 그 결과 중국의 시스템 반도체 시장 점유율은 미국 기업의 64%에 뒤이은 8%대를 기록하고 있으며, 한국(6%), 일본(1% 미만)보다도 높다.

시스템 반도체는 전 산업에 걸쳐 최종 제품의 성능을 직접 좌우할 수 있는 주요 부품이란 점에서 국가 경쟁력 차원에서 결코 등한시해서는 안 된다. 한국반도체산업협회에 따르면 2016년 기준 협회 회원사로 등록한 팹리스는 77곳이며, 이들 중 글로벌 경쟁력을 갖춘 팹리스는 1~2곳, 세계 50대 팹리스 순위에 속한 한국 업체는 ‘실리콘웍스’가 유일하다. 업계에서는 한국이 반도체 산업에서 지속 성장하려면 시스템 반도체 비중을 높여야 한다고 강조하고 있다.

그래도 삭제하시겠습니까?