3~5월 매출 약 74억, 영업이익 18억 달러… 작년의 2배 넘어

6~9월 매출은 82억 달러 전망… 메모리 업계의 전반적인 실적 증가 예상

[테크월드뉴스=서유덕 기자] 마이크론테크놀로지(이하 마이크론)는 DRAM과 NAND 플래시 메모리를 생산·공급하는 미국의 반도체 기업으로, 삼성전자, SK하이닉스와 함께 ‘메모리 3강’으로 불리는 업체다. 삼성전자(7월 2주차)와 SK하이닉스(7월 말)에 앞서 발표하는 마이크론의 회계연도 2021년 3분기(3~5월) 실적과 차기 전망은 하반기 메모리 반도체 업황의 가이드라인으로 작용한다.

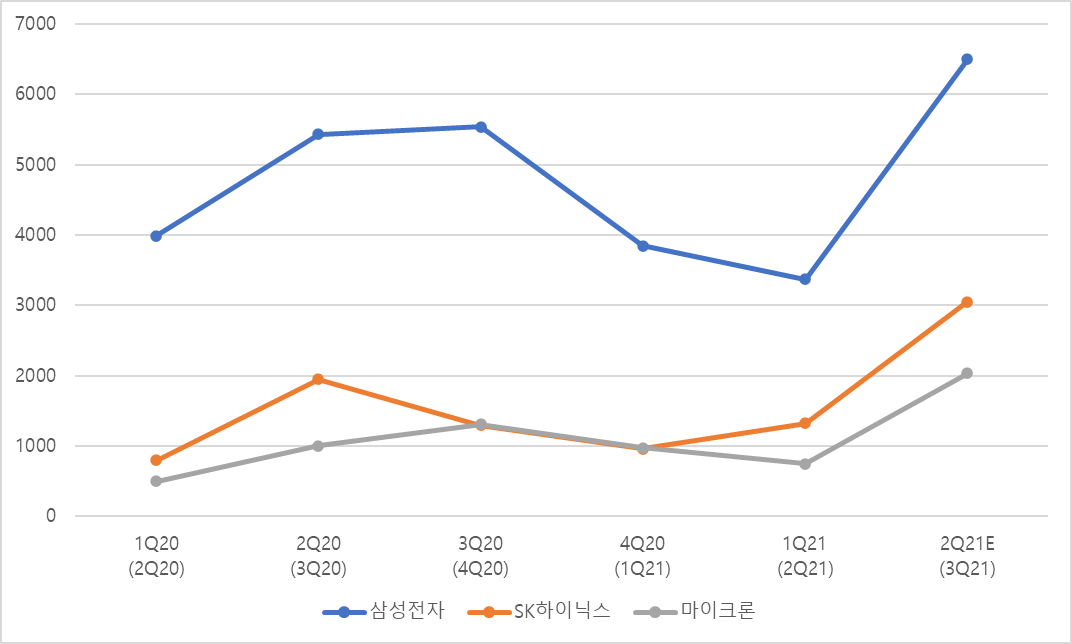

<메모리 3강의 회계연도별 영업이익 추이(단위: 십억 원)>

마이크론은 현지시간 6월 30일 매출 74억 2000만 달러, 영업이익 17억 9900만 달러, 영업이익률 14.2%의 실적을 발표했다. 특히, 영업이익이 직전 분기(6억 6300만 달러)와 전년 동기(8억 8800만 달러)의 2배 이상 기록한 것으로 나타났다. 또한, 마이크론은 4분기(6~9월) 실적을 82억 달러로 전망했다. 코로나19 등 IT 호황에 따라 증가한 DRAM과 NAND 수요를 공급이 여전히 따라가지 못하고 있어 회계연도 2022년까지 공급 부족이 이어질 것이라고 분석했다.

메모리 수요 증가와 공급 부족으로 인한 가격 인상 전망은 메모리 업계 전반의 실적 증가에 영향을 줄 것으로 보인다. 하이투자증권은 2분기 삼성전자의 반도체 사업부문 영업이익을 6조 9000억 원으로 예상했다. 마이크론과 마찬가지로 영업이익이 1분기(3조 3700억 원), 2020년 2분기(5조 4300만 원)보다 큰 폭의 개선이 있을 것이란 전망이다. 한화투자증권은 2분기 SK하이닉스의 영업이익을 3조 500억 원으로 예상했는데, 이 역시 1분기(1조 3240억 원)와 2020년 2분기(1조 9470억 원)를 크게 웃도는 수치다.

한편, 마이크론의 호실적 발표 직후인 1일 삼성전자와 하이닉스의 주가는 각각 0.74%(-600원), 2.35%(-3000원) 하락했는데, 이는 4분기 이후 메모리 수요 감소와 공급 증가 우려 심리가 반영된 결과로 분석된다. 이종욱 삼성증권 책임연구원은 “하반기 서버 DRAM의 계약가격이 불확실한 상황에서 EUV 도입을 위한 마이크론의 CAPAX(설비투자비용) 확대 계획이 투자 심리를 위축시켰다”며, “지난 1분기 SK하이닉스의 EUV 장비 투자 증액 발표에 따른 메모리 공급 증가 우려에 주가가 하락한 적이 있었다”고 언급했다. 다만, “하이닉스도 마이크론도 공급이 원활하지 않은 EUV장비 확보를 위해 선제적 투자에 나선 것으로 보인다”며, “양사의 CAPAX 확대가 메모리 생산량 증가로 이어질 가능성은 적어 보인다”고 전했다.

그래도 삭제하시겠습니까?