내년 기대되는 12개 반도체·하이테크 기술 트렌드 공개

AI 활용 분야 확대 및 AI 서버 점유율 10% 넘을 것

전기차, 파워 반도체 분야 견인

[테크월드뉴스=박규찬 기자] 2024년 반도체 경기 회복세가 예상됨에 따라 그동안 동반 침체됐던 관련 산업 및 기술 부문에서도 성장세가 기대되고 있다. 그 중 반도체 기술 트렌드에서는 AI가 핵심으로 AI 서버 및 AI를 활용한 분야가 더욱 확대될 전망이다.

![[사진=게티이미지뱅크]](https://cdn.epnc.co.kr/news/photo/202312/239012_240890_1016.jpg)

▶AI 서버 점유율 10%↑…2026년까지 연평균 성장률 20%↑

생성형 AI를 중심으로 한 AI 주목도가 높아지면서 마이크로소프트와 구글, AWS 등 주요 CSP(클라우드 서비스 제공업체)들이 AI 투자를 적극 추진하고 있다.

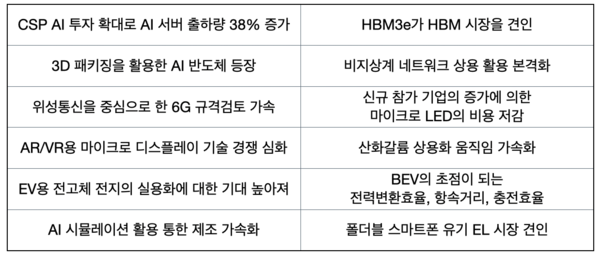

트렌드포스에 따르면 2023년에는 전년 대비 37.7% 증가한 120만대 이상, 전체 서버 출하 대수의 9%까지 성장할 것으로 예측하고 있으며 이 기세는 2024년에도 이어 38% 증가로 늘어나면서 전체에서 차지하는 비율도 12%까지 확대될 것으로 보고 있다. 아울러 2023년부터 2026년까지 AI 서버 출하수의 연간 평균 성장률은 20%를 넘을 것으로 예상된다.

또한 트렌드로서 주요 CSP 상당수가 엔비디아나 AMD의 GPU 솔루션을 넘어 독자적인 ASIC 개발을 가속화하고 있다. 예를 들어 구글은 2023년 하반기부터 AI 서버 맞춤 TPU 도입을 가속, 그 연간 성장률은 70%를 넘어설 것으로 보인다. AWS도 2024년 많은 커스텀 ASIC를 채택할 예정이며 그 출하량은 전년 대비 2배로 예상되고 있다. 마이크로소프트와 메타도 자체 개발 ASIC 솔루션 확장을 계획하고 있는 것으로 알려졌다.

이처럼 AI 반도체 수요 확대는 HBM 수요를 높이는 데도 이어지고 있다. HBM2e가 현재 주류지만 엔비디아의 H100/H800 및 AMD의 MI300 시리즈 양산으로 HBM3 수요도 증가하고 있다. 2024년에는 HBM3e 도입도 가속화될 것으로 전망됨에 따라 평균 단가가 다른 D램에 비해 높다는 점도 더하면 2024년 메모리 공급업체 수익에 HBM이 기여할 것으로 예측된다.

아울러 새로운 성능 향상 요구에 부응하기 위해 파운드리를 중심으로 2.5/3D 패키징 기술의 기술 진화가 계속되고 있다.

TSMC의 CoWoS, 인텔의 EMIB, 삼성의 I-Cube 등과 같은 2.5D 패키지 솔루션이 고성능 반도체에 널리 활용되게 됐지만 공급업체들은 2024년까지 AI를 중심으로 한 높은 연산능력 요구에 대한 수요가 증가함에 따라 이런 생산능력을 향상시키는 데 주력할 것으로 예상된다.

특히 TSV를 활용한 3D 패키징 기술도 포함한 고성능화 요구도 높아지고 있어 칩 간의 효과적인 통합이 진행될 것으로 예상된다.

▶AI 활용 분야 더욱 확대

자동차 자율주행 구현에 AI 활용은 필수적이지만 테슬라는 2024년 자체 슈퍼컴퓨터 '도조(Dojo)'와의 신경망 트레이닝에 10억 달러를 투자할 계획이다. 이는 보다 고도의 자율주행 시스템을 도입해 저렴한 가격대를 설정하는 것이 지능형 운전 분야의 선두주자가 되려는 이 회사의 전략이다.

AI 활용은 자동차뿐만이 아니다. IEA(국제에너지기구)에 따르면 2024년까지 세계 재생에너지 발전량은 화석연료와 거의 동등한 4500GW에 이를 것으로 예측하고 있다. 이런 재생 가능 자원으로부터의 안정적인 에너지 생성을 확보하기 위해 송전망, 에너지 저장, 관리 등 주변 시스템에는 필연적으로 AI를 활용한 스마트 테크놀로지가 채용되게 돼 버퍼링의 용량과 정밀도 향상을 도모하게 된다.

제조 분야에서도 에너지 소비의 최적화를 위해 시뮬레이션을 구사한 디지털 트윈의 활용이 추진되고 생성형 AI나 3D 프린터 등의 기술도 더해져 설계와 생산 모델링의 신속화에 의한 자원 낭비를 줄일 수 있을 것으로 기대된다.

아울러 기업은 지속가능성을 위해 이산화탄소 배출량 삭감이 요구되는 경우도 있어 공장의 효율적인 가동을 위해 AI나 머신러닝의 활용이 많아질 것으로 예상된다.

▶통신 분야는 비지상계 네트워크 활용 가속화

스타링크 및 원웹의 저궤도 통신위성의 꾸준한 증가와 더불어 비지상계 네트워크(NTN: Non-Terrestrial Network)에서의 5G의 새로운 무선개발에 관한 3GPP의 릴리스 17/18 가이드라인에 의해 위성통신사업자, 반도체기업, 지상통신사업자, 스마트폰 제조사 간의 협업이 활발해지고 있다.

현재 NTN은 주로 모바일용으로 초점을 맞추고 있어 단말이 특정 조건 하에서 위성과 직접 또는 양방향 데이터 송수신이 가능해지고 있다. 이런 상황을 가속화하기 위해 반도체 메이커는 2024년을 향해 위성통신용 칩에의 대처를 강화하고 있어 그 흐름에 따라 스마트폰 메이커도 하이엔드 모델을 중심으로 위성통신 기능을 통합해 올 것으로 예상된다.

2024년 NTN이 널리 보급됨에 따라 소규모 상용 테스트 실시는 중요한 추진력이 된다. 또한 장기적인 관점으로는 위성간 링크(ISL:Inter Satellite Links)의 기술은 지역을 초월한 대규모 사용자에게 동시 중계의 실현 등을 향해 기대되고 있으며 그것은 세계 규모에서의 저지연 통신의 실현을 목표로 하는 6G 통신의 비전과도 통하는 바가 되고 있다.

그 6G의 표준화 프로세스는 2024년에서 2025년 사이에 개시돼 최초의 표준 기술 도입은 2027년에서 2028년경이 될 예정이다. 6G 주요 기술의 진보로 지상계 네트워크와 비지상계 네트워크의 원활한 통합이 이뤄져 다양한 새로운 기술 응용의 선구자가 될 것으로 기대된다. 6G의 표준화가 진행됨에 따라 저궤도 위성통신도 단계적으로 6G를 지원해 나갈 것이며 그 세계적인 전개는 6G의 상용화 무렵에 정점을 찍을 것으로 예측된다.

▶마이크로 LED의 저비용화가 FPD 업계에 변혁을 가져오다

2023년은 마이크로 LED 디스플레이 기술 양산에 중요한 해가 됐다. 향후의 주요 과제는 저비용화로 칩의 개발에 관해서는 소형화에의 대처가 중심적인 역할을 할 것으로 전망된다.

현재 주류인 대형 디스플레이용 칩 사이즈는 34㎛×58㎛지만 20㎛×40㎛, 심지어 16㎛×27㎛ 등 보다 소형 칩 사이즈로 대체될 예정이다. 이런 칩의 소형화에 의해 향후 4년간 달성할 수 있는 비용 절감은 적어도 연간 20~25%가 될 것으로 예측되고 있다.

또한 초고PPI(Pixel Per Inch)에 대한 엄격한 요건을 고려할 때 크기를 5㎛ 이하로 할 필요가 있다. 그러나 기술적인 과제로 2024년에는 더 많은 제조사가 이 분야에 진출해 공급망을 강화할뿐만 아니라 비용 구조의 세련에도 기여할 것으로 예상된다.

아울러 FPD업계로서 AR/VR 헤드셋의 수요 증가가 마이크로 OLED 디스플레이의 시장 성장을 촉진하고 있어 향후 주요 브랜드들이 마이크로 OLED 디스플레이 채택을 가속화하면 그 존재감이 늘어날 가능성도 제기된다.

즉 미래의 트렌드는 소형화가 구체화되면서 개인화된 디스플레이로 넘어가고 있으며 이 실현에는 반도체 프로세스와 디스플레이 기술의 통합에 달려 있다.

![트렌드포스의 2024년 첨단 기술 분야 12가지 기술 동향 예측 [자료=트렌드포스]](https://cdn.epnc.co.kr/news/photo/202312/239012_240891_119.jpeg)

▶전기차, 파워 반도체 분야 견인

차세대 파워 반도체로서 SiC나 GaN의 활용이 진행되고 있지만 보다 높은 성능을 기대할 수 있는 산화갈륨(Ga2O3)이 차츰 차세대 파워 반도체 소재로 각광받고 있다.

SiC나 GaN과 비교해 산화갈륨 결정은 실리콘 결정과 동일한 용융 성장법을 사용해 제조할 수 있어 비용 절감의 가능성이 높아질 것으로 기대된다. 이미 4인치 산화갈륨 단결정 양산은 실현되고 있어 향후 몇 년 내에 6인치 양산도 실현될 것으로 기대된다.

동시에 산화갈륨 기반 쇼트키 다이오드와 트랜지스터의 구조설계와 제조공정도 진보하고 있어 쇼트키 다이오드 제품의 첫 배치는 2024년까지 시장에 투입될 것으로 예상돼 최초의 상업규모 산화갈륨 파워 컴포넌트가 될 가능성이 있다고 트렌드포스는 예상했다.

고효율 파워반도체 구현을 기대하는 전기차(EV) 업계는 보다 우수한 안전성과 에너지 밀도를 갖춘 배터리에 대한 수요가 갈수록 두드러지고 있어 에너지 밀도가 높고 안전성이 향상되는 전고체전지에 이목이 집중되고 있으며 2023년 하반기에는 반고체전지의 한정적 이용이 시작될 것으로 예상된다.

또 리튬이온전지 대체품으로 예를 들어 나트륨이온전지는 풍부한 매장량으로 원가 메리트가 기대되고 있어 현재 중국 전지업체들이 이 기술의 상업화에 적극 나서고 있다. 일본을 중심으로 보급을 꾀하는 수소연료전지는 업계가 비교적 성숙하지 않아 현재 시장에는 이 기술을 이용할 수 있는 승용차 및 상용차 선택지가 한정돼 있어 장거리 대형트럭 상업 채용은 2025년 이후 널리 보급될 것으로 예상되고 있다.

2024년은 다양한 차세대 전지 기술의 상업화를 관찰하는 데 중요한 시기가 될 것으로 보인다. 또 충전시간 단축을 위한 800V 플랫폼에 대한 차량 대응도 진행될 것으로 예상된다.

이들 차량은 360kW를 넘는 고출력 급속충전을 지원할 수 있어 고출력 충전소 건설도 추진되고 무선급전 기술도 발전해 미국 미시간주에서는 1.6km의 무선충전 고속도로가 공개될 예정이다.

현재 BEV의 에너지 효율을 높이는데 중요한 컴포넌트가 되고 있는 SiC는 2024년에 8인치 생산능력이 점차 증가할 것으로 예상되지만 수율 개선도 요구된다. 다만 생산능력의 상당수가 이미 반도체 업체들에 의해 예약돼 있어 비용 절감 가능성이 제한적이라는 점에 주의할 필요가 있다. 그 때문에 칩 사이즈를 축소하는 것이 시도되고 있고 트렌치 기술에 대한 연구개발 투자가 진행될 것으로 기대된다.

▶폴더블폰 수요 확대로 유기EL 시장도 성장

폴더블폰 스마트폰이 유저의 기대에 부응하기 위해 빠르게 성장하고 있으며 점차 하나의 시장으로 자리잡고 있다.

폴더블폰에는 OLED(유기EL)가 활용되면서 해당 분야에서의 존재감을 높이기 위해 이미 많은 패널 제조사가 투자를 가속화하고 있다. 삼성은 이미 G8.7 신공장을, BOE테크놀로지는 B16공장 투자계획을 발표했으며 JDI는 eLEAP 기술개발에 주력할 계획을 내걸고 비전ox는 OLED 관련 기술과 시장에 적극 진출하고 있다.

패널 메이커에 의한 이런 대처는 애플의 수요를 만족시키는 것만을 목적으로 한 것이 아닌 OLED 패널이 다른 애플리케이션 시장에 참가하는 계기로서도 기능한다.

또한 새로운 기술의 도입으로 2025년까지 현재 FMM(파인 메탈 마스크) 및 증착장치의 크기 제한이 극복될 것으로 예상되며 보다 내구성 높은 재료의 상품화와 차세대 생산라인에 따른 대량생산 성공과 맞물려 다양한 용도의 OLED 보급률이 높아질 것으로 기대된다고 한다.

그래도 삭제하시겠습니까?