패키지 기판의 장기 호황 확인해보자

[테크월드뉴스=노태민 기자] 대덕전자와 해성디에스가 대규모 투자 계획을 발표했다. 대덕전자는 플립칩 볼그리드어레이(FC-BGA) 수요에 대응하기 위한 2700억 원 규모의 투자를 발표했고, 해성디에스는 창원시와 MOU를 체결하며 2025년까지 3500억 원을 투자해 리드프레임과 패키지 기판 생산시설을 증설하겠다고 발표했다.

이러한 증설 발표는 두 업체에만 해당되는 것이 아니다. 삼성전기, LG이노텍, 코리아써키트, 심텍과 같은 업체들도 패키지 기판 수요 대응을 위해 신규 시설 투자를 발표했다.

많은 업체들이 증설 발표를 하다 보니 패키지 기판에 대한 공급 과잉 우려가 존재하기도 한다. 하지만 IT 제품의 고용량화와 제한된 증설, FC-BGA 패키지기판 생산능력(CAPA)의 공정부하를 고려하면 이러한 증설은 수요에 의한 타당한 증설인 것을 확인할 수 있다.

이번 스페셜 리포트에선 여러 패키지 기판 업체 중 가장 외형성장이 가파른 대덕전자와 해성디에스의 대규모 투자와 패키지 기판 산업 전망에 대해 확인해보려 한다.

대덕전자, 최근 3년 간 FC-BGA 수요 대응 위해 5400억 투자

대덕전자는 메모리와 비메모리, 전장 등에 사용되는 패키지 기판을 생산하는 업체다. 모든 매출은 패키지 기판을 통해서만 발생하고 있다. 대덕전자의 2021년 연결기준 매출액은 1조 9억 원, 영업이익은 724억이다. 그런데 이번 1분기 실적이 심상치 않다. 대덕전자는 이번 1분기에 매출액 3053억 원, 영업이익 447억 원의 실적을 달성했다. 이는 전년동기대비 30.69%, 573.44% 증가한 수치다. 이러한 실적의 배경에는 FC-BGA 투자 효과가 영업이익으로 연결됐기 때문이다.

대덕전자는 국내 패키지 기판 업체 중에서 가장 적극적으로 FC-BGA 증설을 진행하고 있다. 대덕전자는 4월 21일 하이엔드 비메모리 반도체용 FC-BGA 시장 수요에 대응하기 위해 2700억 원 규모의 신규 시설 투자를 진행한다고 공시했다. 자기자본대비 39.6% 규모의 대형 투자다. 대덕전자의 이번 투자는 최근 3년 내 4번째 투자다. 대덕전자는 FC-BGA 사업 확대를 위해 2020년 7월 900억 원, 2021년 3월 700억 원, 2021년 12월 1100억 원 규모의 투자를 진행했다.

대덕전자는 이러한 투자로 2024년에는 FC-BGA 매출액 4000억 원 이상의 CAPA를 확보할 것으로 추정된다 이러한 적극적인 증설의 배경에는 고객사의 긍정적 피드백이 있었다. 대덕전자 관계자는 “글로벌 다수 고객사에게 FC-BGA 개발 의뢰를 받았고 승인 품목이 늘었다”며 “투자 완료 뒤 고객사와의 계약이 체결될 것”이라고 밝혔다.

해성디에스, 25년까지 3500억 투자하겠다

해성디에스는 리드프레임과 패키지 기판을 제조하는 업체다. 해성디에스의 이번 1분기 실적은 전년동기대비 큰 폭의 성장이 있었다. 매출액 1996억 원, 영업이익 483억 원의 실적을 달성했다.

2022년 1분기 매출은 리드프레임에서 65.77%, 패키지 기판에서 34.23% 발생했다. 해성디에스의 패키지 기판은 주로 PC와 서버용 D램으로 공급된다. 다른 패키지 기판 업체들과 달리 스마트폰용 매출액이 없다. 1분기 매출의 특이점은 패키지 기판의 매출 비중이 올라가고 있다는 것인데 이는 패키지 기판의 공급 부족에 따른 가격 상승 때문이다. 하반기에는 더욱 큰 호실적이 기대된다. 22년 3분기에는 해성디에스의 메모리용 패키지 기판 라인 증설이 완료될 예정이며, 증설 물량이 반영될 시점은 2022년 4분기 정도로 예상된다. 약 1500~2000억 원 규모의 생산 능력 확대가 기대된다.

지난 3월 23일에는 창원시와 MOU를 체결하며 2025년까지 3500억 원을 투자해 리드프레임과 패키지 기판 생산시설을 증설할 계획이라고 밝혔다. 해성디에스 관계자에 따르면 “해당 투자는 3년간 3500억 원의 자금을 나눠서 집행할 예정이며, 해성디에스는 CAPA를 늘리기 위해 지속적으로 노력하고 있다”고 밝혔다.

메모리 패키지 기판 공급 부족은 지속된다

국내 패키지 기판 업체들은 메모리용 패키지 기판 주로 생산한다. 메모리용 패키지 기판은 IT 제품들의 고사양화에 따른 D램과 NAND의 고용량화와 제한된 CAPA 증설로 인해 2021년 하반기부터 수급이 타이트해지고 있다. IT 제품들의 고용량화 실례는 다음과 같다. 19년 1분기 노트북의 평균 D램 용량은 5.85GB에서 21년 4분기에는 8.55GB로 46% 증가했다. 스마트폰도 동일한 추세를 보이고 있다. 스마트폰용 D램은 19년 1분기에는 3GB에서 21년 4분기에는 5GB로 증가했고 NAND의 경우 60GB에서 120GB로 증가했다.

2022년에도 메모리 패키지 기판의 공급 부족은 지속될 전망이다. 메모리용 패키지 기판 증설에 많은 업체들이 소극적이기 때문이다. 현재 세계적인 공급망 이슈로 인해 스마트폰과 PC의 수요가 예상보다 감소했지만, 서버와 데이터센터 수요가 견조하기 때문에 메모리용 패키지 기판의 수급 상황은 견조할 것으로 업계에서 전망하고 있다.

패키지 기판 업체들의 FC-BGA 투자가 늘어나는 이유가 뭘까

FC-BGA CAPA 증설은 국내 업체들만의 일이 아니다. FC-BGA의 수요 증가에 대응하기 위해 글로벌 패키지 기판 업체들의 CAPA 증설을 진행 중이다. LG이노텍, 삼성전기, Ibiden, Shinko, Unimicron, Nanya PCB, Kinsus, AT&S 등도 FC-BGA 투자를 결정했다.

글로벌 반도체 업체들은 2025년까지 CAPA 할당을 모색하기 위해서 FC-BGA 기판을 공급할 업체들을 계속해서 확보하고 있다. 글로벌 패키지 기판 업체들의 CAPA 증설은 기존 대비 반도체의 성능이 향상됐고, 면적도 커지고 있기 때문에 FC-BGA가 해당 반도체를 커버하기 위해서는 고다층화와 대면적화가 필수적이기 때문이다.

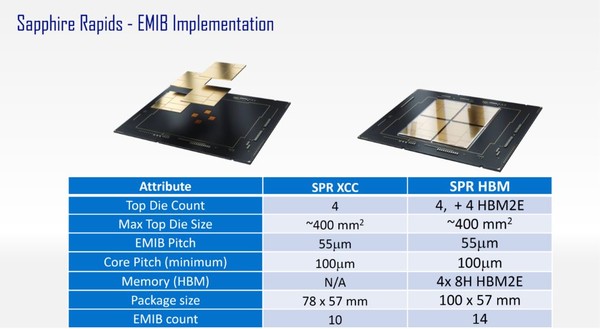

패키지 기판의 고다층화와 대면적화는 고객사인 인텔과, AMD 등의 반도체 패키징 기술이 진화하기 때문에 생긴 일이다. 인텔의 임베디드 멀티 다이 인터커넥트 브리지(EMIB) 기술은 서버/데이터센터용 CPU인 사파이어 래피드 시리즈에 적용되며 포베로스 기술은 PC용 CPU인 메테오 레이크에 적용된다. EMIB는 실리콘 브릿지를 활용한 2.5D 패키징 기술로 대면적화가 필수적이며, 포베로스는 3D 패키징 기술로 적층의 고도화를 통해 고다층화가 필수적이다.

해성디에스의 차량용 리드프레임 성장도 기대된다

해성디에스는 국내 타 패키지기판 업체와 다르게 리드프레임 사업도 함께 진행하고 있다. 전기차 등 친환경차의 증대는 차량용 반도체 수요 증가로 이어지고, 이는 차량용 반도체를 위한 리드프레임의 수요 증가로 이어질 수밖에 없다.

해성디에스의 차량용 리드프레임 고객사는 Infineon, NXP, ST Micro다. 글로벌 상위 3사를 고객사로 두고 있기에 지속적인 외형 성장이 가능하다. 해성디에스의 2021년 차량용 리드프레임 매출액은 2200억 원이다. 2022년과 2023년에는 2700억 원, 3100억 원의 매출 성장이 전망된다. 다만 지정학적 리스크로 인해 휴대폰 및 가전제품용 리드프레임의 실적은 상대적으로 아쉬울 것으로 예상된다.

그래도 삭제하시겠습니까?