[테크월드뉴스=서유덕 기자] 테스나는 반도체 후공정 중 테스트 사업에 집중하는 업체로, CMOS 이미지 센서(CIS), 애플리케이션 프로세서(AP), 무선통신(RF) 칩 등 비메모리 반도체의 테스트 외주를 수행하고 있다. 주요 매출처는 삼성전자, SK하이닉스와 팹리스 업체들이며, 올해 상반기의 제품 종류별 매출 비중은 CIS, AP, RF 각각 약 53%, 26%, 10%로 나타났다.

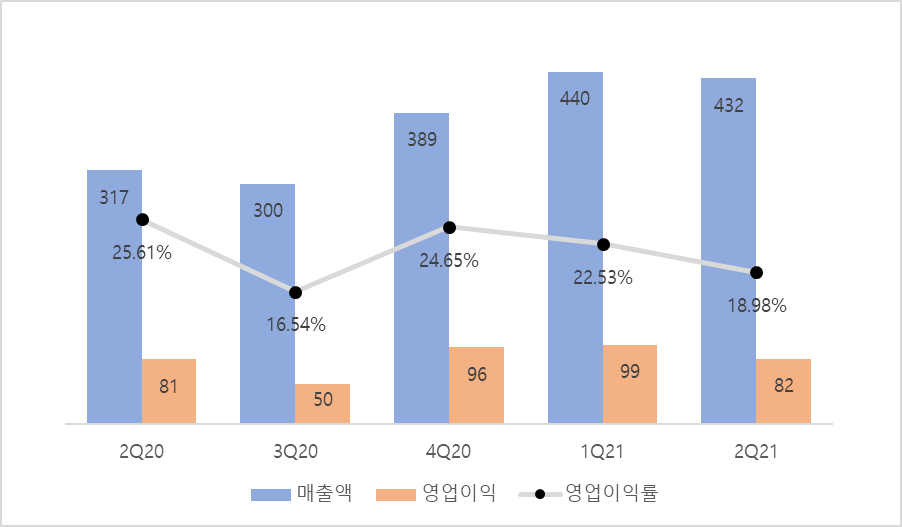

테스나의 2분기 실적은 매출액 432억 원, 영업이익 82억 원, 영업이익률 18.98%를 기록했다. 작년 한 해 매출액은 1325억 원, 영업이익은 306억 원이었다. 한화투자증권은 보고서를 통해 테스나의 올해 실적을 매출액 1900억 원, 영업이익 420억 원으로 전망했다. 이순학 한화투자증권 연구원은 “올해 정점을 찍은 투자가 내년부터 본격적으로 매출에 반영될 것이며, 내년 신규 투자에 따른 캐파 확대, 부문별 가동률 상승이 예상되기 때문”이라고 실적 전망의 이유를 밝혔다. 이어 “고객사의 증설에 발맞춘 캐파 증설이므로 단가 인하도 제한적일 것으로 추정된다”며 “가동률 상승과 함께 고정비 비중이 높은 테스트 사업 특성에 따라 영업이익률 상승도 기대된다”고 덧붙였다.

엑시노스 AP를 플래그십부터 저가 모바일 제품군에 폭넓게 탑재하기 위한 라인업 정비와 연이은 최신 아이소셀CIS 발표 등 삼성전자의 비메모리 시장 대응이 확대됨에 따라, 테스나의 CIS, AP 부문 매출 증대가 예상된다. 이순학 연구원은 “향후 AR/VR 시장 개화에 따라 중장기적으로 시장 규모 또한 성장할 것으로 보인다”며 “늘어나는 캐파에도 불구하고 가동률은 오히려 상승할 전망”이라고 분석했다. 이어 “와이팜으로 최대주주가 변경되는 주식양수도 계약 공시 이후 주가는 하락했으나, 펀더멘털에는 변함이 없음에 주목해야 한다고 판단한다”고 전했다.

한편, 테스나는 글로벌 공급 병목 현상에 따른 경기 둔화 우려와 주식양수도 계약 등 대내외적 요인의 영향으로 1일 오전 11:10분 기준 코스닥 증권 시장에서 직전거래일보다 1750원 하락(-3.92%)한 4만 2900원에 거래되고 있다.

그래도 삭제하시겠습니까?