전지부문 매출 증대와 석유화학부문 고부가 제품 증설로 3분기 개선 전망

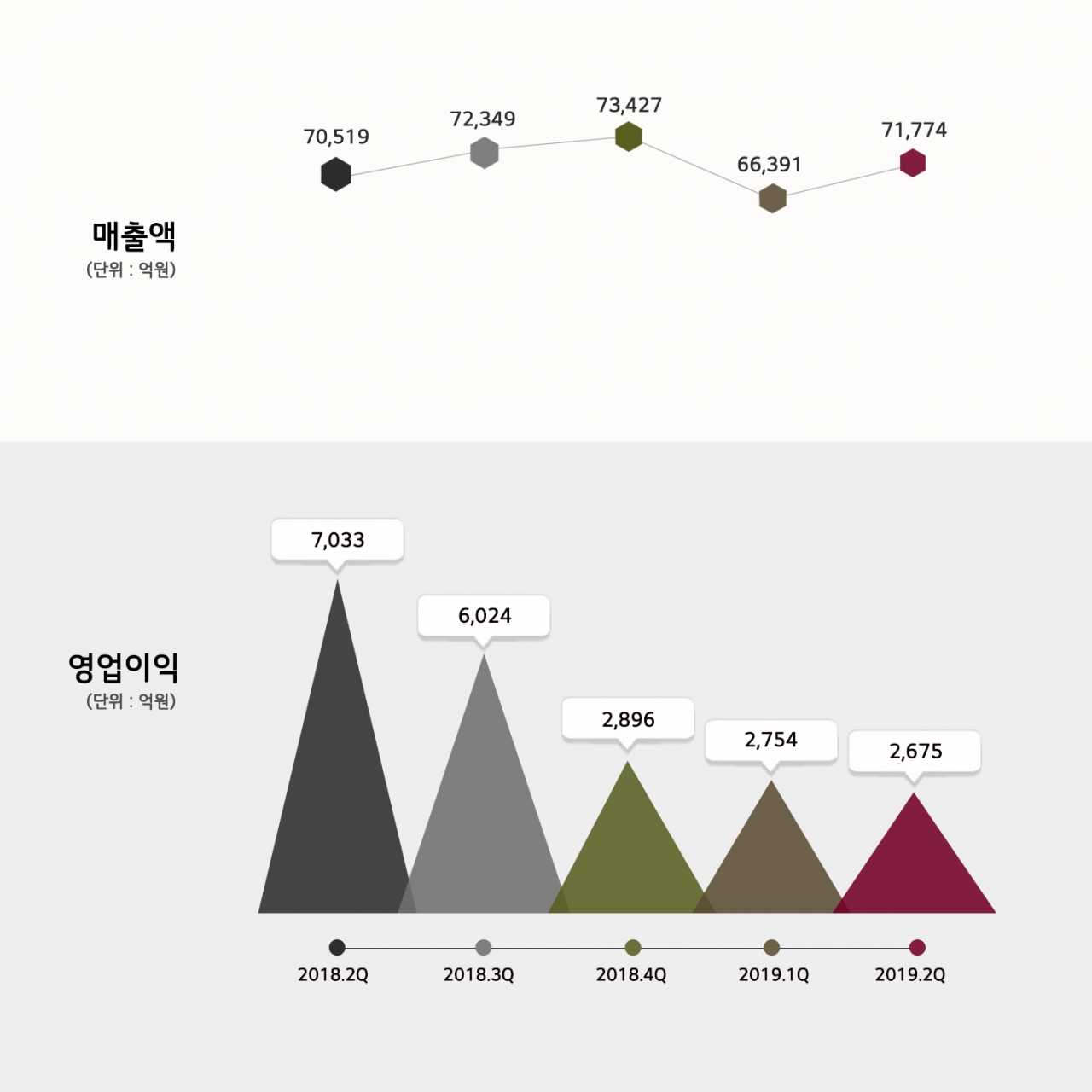

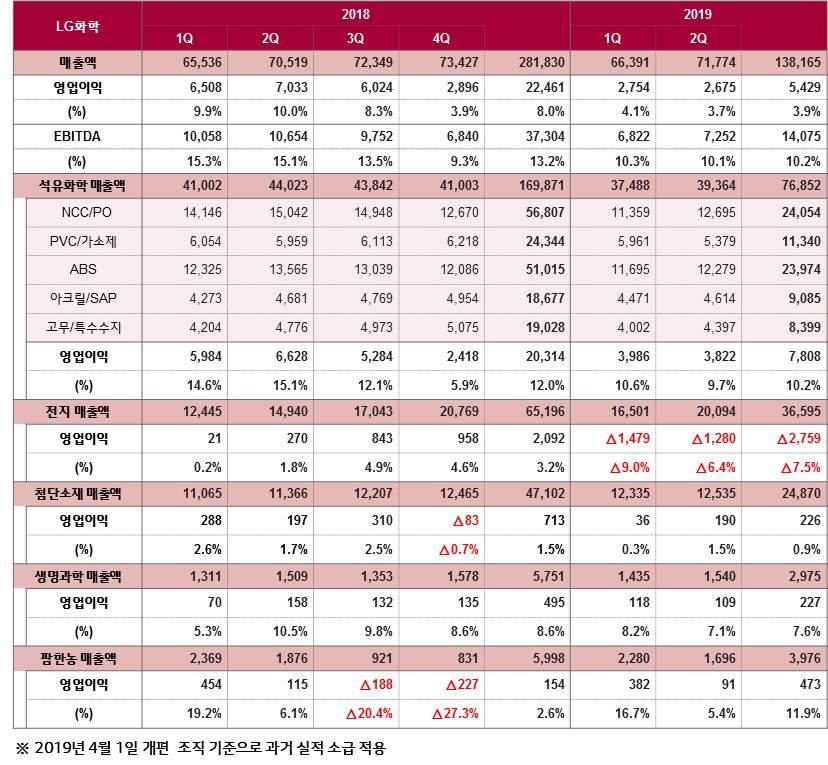

[테크월드=김경한 기자] LG화학이 올해 2분기에 ▲매출액 7조 1774억 원 ▲영업이익 2675억 원 ▲순이익 839억 원의 경영실적을 달성했다고 발표했다. 매출은 전분기 대비 8.1% 증가했으나 영업이익은 전분기 대비 2.9% 감소한 실적이다.

사업부문별 구체적인 2분기 실적을 살펴보면, 전지부문의 영업손실이 전체 산업의 영업이익률을 떨어트리는 것으로 나타났다.

전지부문은 매출 2조 94억 원, 영업손실 1280억 원을 기록했다. 자동차전지 대규모 투자로 인한 고정비 증가, 신규 생산라인의 수율 안정화 지연, ESS(에너지저장장치) 사업 비경상 손실 등으로 영업이익은 적자를 기록했다.

특히 ESS사업은 2018년 말까지 21건의 화재사고가 발생하자, 정부가 ESS 가동 중단을 시킨 데 기인한다. 이로 인해 2019년 상반기에는 대부분의 ESS 업계가 실적을 내지 못했다. 정부가 지난 6월 ESS 화재원인 조사결과를 발표하면서, 그나마 하반기에는 숨통이 트일 것으로 업계 관계자들은 전망하고 있다.

이에 따라, 3분기는 전 사업 분야에서 매출 증대와 신규 생산라인의 안정화로 수익성이 회복될 것으로 전망된다.

석유화학부문은 매출 3조 9364억 원, 영업이익 3822억 원을 기록했다. 원재료 가격 상승과 주요 제품 수요 부진에 따른 스프레드 악화, 대산공장 T/A(대정비) 등 일회성 비용 발생으로 전분기 대비 영업이익이 소폭 감소했다. 3분기는 주요 제품의 스프레드 약세가 당분간 지속 전망된다. 추가 하락 가능성은 제한적이고, 고부가 제품 수익성 견조와 증설 Capa 본격 가동 효과가 기대된다.

첨단소재부문은 매출 1조 2535억 원, 영업이익 190억 원을 기록했다. IT소재 출하 증가 등으로 전분기 대비 매출과 수익성이 소폭 개선됐다. 3분기는 자동차·IT소재 출하 증가로 매출 성장이 예상된다.

생명과학부문은 매출 1540억 원, 영업이익 109억 원을 기록했으며, 자회사인 팜한농은 매출 1696억 원, 영업이익 91억 원을 기록했다.

LG화학 COO(최고운영책임자) 정호영 사장은 “석유화학부문의 시황 악화와 T/A(대정비) 영향, 전지부문의 비경상 손실 등 일회성 비용의 영향으로 영업이익이 감소했다”고 밝혔다. 더불어 “3분기에는 일회성 비용 부담이 대부분 해소되고, 전지부문의 매출 증대·생산 안정화와 석유화학부문의 고부가 제품 증설 물량 가동 효과로 전반적인 실적 개선이 예상된다”고 말했다.

그래도 삭제하시겠습니까?