DRAM과 NAND 양적으로는 성장, 변수는 가격

[테크월드=양대규 기자] DRAM과 낸드(NAND) 등의 메모리 반도체 시장의 성장을 기반으로 2018년 반도체 업계는 역대 최고의 실적을 기록했다. 업계 관계자들은 미중 관계 악화, 글로벌 경기 침체 등 여러 악재 속에서도 메모리 반도체 시장이 성장할 것으로 전망한다.

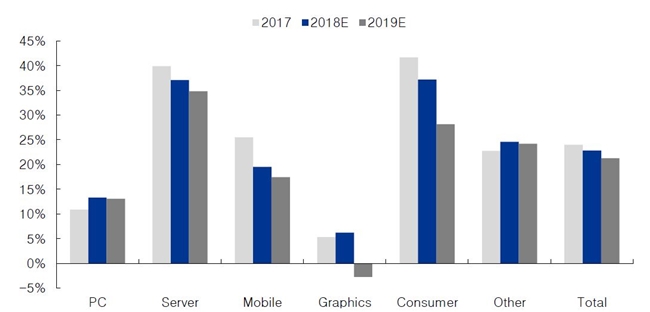

IBK투자증권 김운호 연구원은 “반도체 업황은 2017년 하반기부터 우려가 시작됐지만, 2018년 실적은 사상 최대치를 기록했다”며, “2019년에도 수요와 공급 관련 다양한 노이즈가 있겠지만, 2018년 대비 실적 개선이 가능할 것으로 예상한다”고 분석했다. DRAM 시장의 수요를 견인하는 서버의 성장세가 지속되고 있으며, 모바일 부문의 고용량화 등이 진행될 것이란 이유에서다. 이에 김 연구원은 2018년에는 못 미치겠지만, 지속적인 성장이 예측된다고 밝혔다.

DRAM, 서버·모바일·PC 성장 가능성 높아

최근 반도체 시장에서 DRAM 가격이 하락하지 않겠냐는 걱정도 나오고 있다. 2018년 기록적인 반도체 시장의 호황으로 증가한 생산량을 수요가 버티지 못할 것이라는 이유에서다. 반도체 시장에서 가격하락의 원인은 공급 과잉이다. 공급량이 늘어난 만큼 수요가 따라오지 못할 때 공급과잉이 발생한다. 시장의 일부 우려에 전문가들은 DRAM의 수요가 늘고 있어, 2019년에도 가격 하락을 걱정할 필요는 없을 것이라는 전망이다. DRAM의 수요는 모바일과 서버, PC 등 세 개의 축이 주축이 된다. 전통적인 강자인 모바일과 PC, 최근 큰 성장세를 보는 서버가 DRAM의 가격을 견인하고 있어 문제가 없다는 것이다.

모바일 DRAM, 8GB 채택으로 수요 증가

먼저 모바일 시장에서는 ‘NAND 가격의 하락’으로 인한 부담 감소, 고사양 모바일 게임 출시로 인한 수요 증가, 중국 스마트폰 수요 회복, 8G 모델 확산 등의 요인으로 DRAM의 수요가 증가할 것으로 전망된다.

NAND 가격이 하락하면서, 스마트폰 내 메모리 반도체 가격 전체가 하락했다. 가격이 떨어지면서, 상대적으로 고사양의 DRAM을 장착할 환경이 마련된다는 것이다. 키움증권에 따르면, 2017년 NAND는 전년 대비 44% 증가했으나, 2018년에는 전년 대비 16% 감소했으며, 2019년에는 전년 대비 30% 줄어들 것으로 전망된다. 스마트폰의 NAND 원가 비중 역시 2018년 3분기에는 8%였으나, 2018년 4분기 때는 6%로 떨어질 것으로 분석된다.

두 번째로는 고사양 모바일 게임의 출시가 모바일 DRAM 수요를 증가시킬 전망이다. 2019년에는 리니지2M, 세븐나이츠2, 트라하, 게이트식스 등의 대작 게임들이 출시될 예정이다. 유명한 게임인 리니지2를 모바일로 이식한 리니지2M의 경우 DRAM 권장 사양이 4GB인 것으로 알려졌다. 키움증권 박유악 연구원은 “2018년 현재 모바일 DRAM의 평균 탑재량은 3.2GB”라며, “스마트폰 내 DRAM 평균 탑재량 증가율은 2017년 12%, 2018년 18%에서 2019년에는 23%까지 늘어날 것으로 전망된다”고 설명했다.

세 번째는 중국 스마트폰 수요 회복이다. 2018년 중국 정부는 모바일 게임에 대한 중국 내 유통 허가를 중지했다. 이에 중국 스마트폰 수요가 크게 줄어들었으며, 이는 전 세계 모바일 DRAM의 일시적 공급 과잉을 불러일으켰다.

결국 이런 상황에서 모바일 시장에서는 8GB DRAM을 채택한 스마트폰의 출시가 증가하는 것으로 나타났다. 2018년 12월 현재 출시된 제품 중에 8GB DARM을 채택한 모델은 30여 개에 이르며, 전문가들은 곧 10GB 모델이 출시될 것으로 전망하고 있다. 아이폰은 2016년 3분기 아이폰7을 출시하며 3GB로 전환한 이후 사양을 유지하고 있으나, 2018년 신규 모델부터는 4GB를 채택하고 있다. 시대의 흐름에 따라 아이폰 역시 8GB를 도입할 것으로 전망된다. 김운호 연구원은 “중국 스마트폰 업체들이 신제품에 8GB 채택 비중도 점차 증가할 것”이라며, “2018년도에 출시한 하이엔드 모델 대부분은 8GB를 채택하고 있다”고 설명했다.

PC DRAM, 게이밍과 프리미엄 제품 수요 강세

PC의 경우에는 전체적으로 모바일과 서버의 증가세에 점유율을 뺏기고 있는 입장이지만, 2019년 DRAM 평균 탑재량은 증가할 것으로 전망된다. PC의 증가세를 견인하는 것은 게이밍 PC와 프리미엄 노트북이다. 게이밍 PC는 2015년 600만 대에서 꾸준히 늘어 2020년 870만 대로, PC 시장 내 판매 비중은 2015년 6%에서 2020년 13%를 차지할 것으로 전망된다. 특히 게이밍 PC의 DRAM 탑재량은 16~32GB까지 증가할 것으로 2018년 기준 5.6GB보다 큰 폭 늘어날 것으로 예측된다. 8~16GB 이상의 DRAM을 탑재한 프리미엄 노트북은 2016년 전년 대비 13% 증가한 5018만 대에서 2017년 전년 대비 16% 증가한 5827만 대로 늘며, 증가세가 지속되고 있다.

키움증권 박유악 연구원은 “2021년까지 PC DRAM의 평균 탑재량 증가세는 지속될 것”이라 데스크톱은 2017년 5.2GB에서 2018년 5.7GB, 2019sus 6.3GB로, 노트북은 2017년 5.2GB에서 2018년 5.6GB, 2019년 6.1GB 증가할 것으로 분석했다.

또한 2019년 1분기는 CPU의 공급부족이 해소되며, PC의 수요가 회복될 것으로 전망된다. 2018년 일어난 인텔 CPU의 공급부족 현상은 PC 수요의 둔화로 이어졌다. 이로 인해 CPU 가격 상승은 PC 내 CPU 원가 부담 상승을 일으켰으며, 이는 기타 부품 가격 인하 압력으로 이어져 DRAM 가격 하락의 이유가 됐다.

박유악 연구원은 “CPU 공급 부족 원인은 CPU 생산을 위한 12인치 웨이퍼(Wafer) 공급 부족과 CPU 자체의 생산 공정 차질 때문”이라며, “4분기 업계 내 12인치 웨이퍼 재고가 증가하며, CPU의 공급 부족을 일부 해소했다. (이에) 급등했던 CPU 가격이 안정세로 진입했다”고 설명했다.

서버, AI 서버의 증가로 성장세 ‘가속’

서버의 DRAM 탑재량은 중장기적으로 지속적으로 증가할 것으로 전망된다. AI 서버 시장 비중이 2018년 현재 전체 서버 시장의 8%에 불과하지만, 2025년 50%까지 증가할 전망이다. AI 서버는 일반 서버보다 DRAM 소모량이 더 많다. 2018년 3분기 기준 일반 서버의 평균 DRAM이 0.27TB이며, AI 서버의 평균 DRAM은 20TB로 집계된다. AI 서버의 증가와 함께, 전체 서버의 연간 트래픽은 2021년까지 연평균 25%로 꾸준히 증가할 전망으로, 서버용 DRAM 수요는 지속적으로 증가할 것으로 분석된다.

키움증권에 따르면, 2018년 4분기부터 2019년 1분기까지는 신규 CPU 플랫폼을 대기하며, 일시적인 약세가 나타날 전망이다. 2019년 2분기부터 인텔의 캐스케이드 레이크(Cascade Lake)와 AMD의 롬(Rome)의 양산이 본격화되며, DRAM의 수요 역시 폭발적으로 증가할 것으로 전망된다.

IBK투자증권 김운호 연구원은 “2018년 2분기 서버 DRAM 용량은 약 400GB이고, 2019년 4분기에는 500G를 상회할 것으로 예상된다”며, “서버에 대한 투자가 지속적으로 확대될 것으로 예상한다. 서버에 대한 투자가 증가하는 것은 처리해야 할 데이터 용량이 증가하고 클라우딩 서비스에 대한 수요가 증가하고 있기 때문이다. IoT, 5G 등의 기술적 변화도 처리해야 할 데이터 용량을 기하급수적으로 증가시킬 것으로 예상한다”고 밝혔다.

NAND, 70% 이상이 3D NAND 생산

2019년 반도체 시장에서 NAND의 경우에는 3D NAND가 전체 시장의 70% 이상을 점유할 것으로 전망된다. NAND 시장은 전체적으로 2D에서 3D NAND로의 전환이 빠르게 진행될 전망이다. 3D NAND의 WPM(Wafer per Month)은 2018년 말 105만 개에서 2019년 말 165만 개로 증가할 것으로 예상된다. 또한, 공급과잉에 따른 가격하락이 지속될 것으로 예측된다. 2018년 NAND 시장은 Bit Growth(B/G)와 가격 하락이 빠른 속도로 진행 중이다. 전문가들은 후발 업체들의 3D 양산 기술이 빠르게 안정화 됐기 때문으로 분석하고 있다.

김운호 연구원은 “2D에서 3D로의 전환은 기존 생산 능력을 반감시킴에도 불구하고 2018년 B/G는 43%로 전망한다. 2019년 B/G는 45%를 상회할 것”이라고 전망했다. 삼성전자가 3D 적층 방식을 적용한 이후 후발주자들의 추격도 빨라지고 있다. 2017년 64층 3D NAND의 비중은 삼성전자는 41%, 웨스턴디지털은 50%였지만, 도시바는 30%, 마이크론은 20% 정도에 불과했다. 2018년 하반기에는 삼성전자 75%, 도시바 75%, 마이크론 70%, 웨스턴디지털 80%로 예상된다. 90층 이상 3D NAND 비중도 증가할 전망이다.

IBK투자증권에 따르면, 대부분의 NAND 팹(Fab)은 2018년 3D로 전환을 진행할 전망이다. 삼성전자는 16라인을 3D로 전환할 예정이다. 연말까지 매월 8만 장에서 3D 전환이 완료되는 2019년에는 7만 장으로 줄어들 것으로 예상된다. 새로운 평택 2층 서편 라인은 2018년 말 월 3만 장 규모에서 2019년 7만 장 규모로 증가할 전망이다. 시안2 공장은 2019년 말 월 6만 장을 생산한다. 삼성전자 전체적으로는 2018년 말 45만 장에서 2019년 말 54만 장 규모로 증가할 것으로 예상된다. 김 연구원은 삼성전자의 2019년 B/G가 30%대로 하락할 것으로 전망했다. 3D 전환 효과가 2018년보다 크게 줄어들 것이라는 이유다.

SK하이닉스는는 2017년 월 25만 장 규모의 NAND 생산량이 2018년 감소될 것으로 전망된다. 2D에서 3D로 전환하며 생기는 일시적인 현상으로 분석된다. 현재 M11에서는 2D와 3D가 혼용되며, 이는 2019년 말 3D로 전환이 완료될 전망이다. SK하이닉스의 3D NAND 생산량은 2018년 월 15만 장에서 2019년 월 23만 장까지 증가하며, B/G는 46%에 이를 것으로 분석된다.

김운호 연구원은 “마이크론은 3D에 대한 투자를 활발히 진행하고 있으나 웨이퍼 증가는 크지 않을 전망”이라고 밝혔다. 버지니아 팹의 경우 2020년 완성될 것이며, 유타 팹은 2018년 말 월 4만 장에서 2019년 월 7만 장까지 증설될 전망이지만, 월 3만 장의 신규라인은 인텔 전용이다. 마이크론의 3D NAND 생산량은 2018년 월 100만 장에서 2019년 12만 장이 될 것이며, B/G는 40% 초반대로 전망된다.

도시바는 경영권 이전 문제로 3D 전환에 대한 투자가 늦은 것으로 알려졌다. 2018년 말에도 2D NAND가 월 14만 장, 3D NAND는 월 35만 장 규모다. 2019년에는 월 41만 장 규모로 증가하며 3D 변환율이 가장 높을 것으로 전망된다. 또한, F6 팹은 96층 3D NAND를 생산할 것으로 예상된다. 도시바의 2019년 B/G는 50%대로 전망된다.

SSD가 주도하는 NAND

NAND 시장은 현재, 크게 모바일(Mobile)과 SSD(Solid State Drive)로 나뉜다. 2017년까지 모바일의 점유율이 조금 높지만, 2018년부터 SSD가 역전하며, 2022년에는 전체 시장의 80%를 SSD가 차지할 것으로 전망된다. 이는 제품당 용량이 SSD가 모바일에 비해 10배 이상 크기 때문이다. 김운호 연구원은 “2017년 모바일은 34GB를 사용했으나 SSD는 407GB, 2022년에는 모바일이 121GB, SSD는 1275GB를 사용할 전망”이라며, “이 수요를 주도하는 것이 클라우드와 서버 수요”라고 설명했다.

가트너에 따르면, SSD는 소비자용 SSD와 기업형 SSD로 나뉜다. 일반소비자가 사용하는 클라이언트 SSD 시장도 성장하겠지만, 서버와 IDC 시장의 성장이 확대될수록 기업형 SSD 시장의 규모가 커질 것이다. 특히 한대당 장착 용량은 기업형이 소비자용보다 5배~8배까지 커질 전망이다.

모바일의 경우, 가트너는 2017년 프리미엄 폰 기준 66GB에서 2021년 210GB까지 증가할 것으로 전망했다. 기본 모델은 25GB에서 100GB 이상으로, 가장 낮은 유틸리티 모델은 15GB에서 85GB로 성장할 전망이다.

그래도 삭제하시겠습니까?