소비자 애플리케이션 부문이 2017년 전체 IoT 도입 중 63% 차지

IT 시장조사기관 가트너(Gartner)는 2017년 전세계 사물인터넷(IoT, Internet of Things) 기기가 전년 대비 31% 증가한 84억대를 기록할 것으로 전망했다.

2020년에 204억대에 이를 것으로 예상했다. 2017년 전체 엔드포인트(endpoint) 및 서비스 지출 규모는 2조달러에 달할 전망이다.

지역별로는 중국과 북미, 서유럽이 가장 활발하게 IoT 기기를 도입하며 2017년 전체 사물인터넷 기기의 67%를 차지하면서 것으로 나타났다.

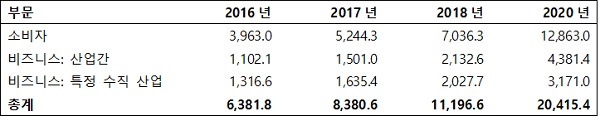

소비자 부문이 2017년 전체 IoT 애플리케이션 중 63% 차지

가트너는 2017년 소비자 부문이 52억대로 전체 설치 대수의 63%를 차지해 IoT 기기 사용을 주도할 것으로 전망했다(표 1 참고). 비즈니스 부문의 경우 2017년 연결된 사물이 31억대에 달할 것으로 나타났다.

가트너의 책임 연구원인 피터 미들턴(Peter Middleton)은 “소비자 부문에서는 자동차 전장 시스템 외에 스마트 TV와 디지털 셋톱박스가 가장 큰 비중을 차지하는 반면, 기업들은 스마트 전자 계측기와 상업용 보안 카메라가 가장 많이 활용될 것”이라고 말했다.

2017년, 특정 수직 산업에서 스마트 계측기 외에도 제조 현장 디바이스, 전력발전소 공정 센서, 헬스케어용 실시간 위치 디바이스 등 16억대가 설치되면서 기업 부문 IoT 기기 도입에 박차를 가할 전망이다.

하지만 2018년부터는 LED 조명, 공조 시스템(HVAC: 난방, 환기, 냉방), 물리적 보안 시스템 등 스마트 빌딩 부문을 목표로 하는 산업간 디바이스의 설치 대수 증가 및 비용 감소가 IoT 연결을 주도할 것으로 예상했다. 2020년 산업간 디바이스와 특정 수직 산업 부문 디바이스는 각각 44억대와 32억대에 이를 것으로 나타났다.

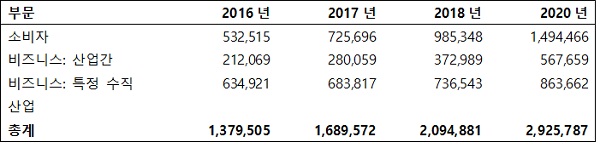

비즈니스 IoT 지출, 2017년 전체 IoT 지출 중 57%를 차지하게 될 것

소비자가 더 많은 디바이스를 구매했지만 기업이 더 많은 지출을 한 것으로 나타났다. 기업의 커넥티드 디바이스 사용으로 인해 2017년에는 하드웨어 지출 규모가 9640억달러에 이를 것으로 전망된다(표 2 참고). 소비자 애플리케이션 규모는 7250억달러를 기록하게 될 것이다. 2020년까지 두 부문에서의 하드웨어 지출 규모는 3조달러에 육박하게 될 것이다.

가트너 책임 연구원인 데니스 루에브(Denise Rueb)는 “IoT 서비스가 IoT 디바이스 증가의 주요 요인”이라고 말했다. 전체 IoT 서비스 지출 규모는 2017년에 2730억 달러를 기록할 것으로 전망된다.

데니스 루에브 연구원은 “서비스는 IoT 제공업체가 기업의 IoT 시스템 설계, 도입 및 운영을 지원하는 전문가용 IoT 운영 기술 분야가 지배할 것”이라며, “하지만 연결 서비스와 소비자 서비스는 더 빠른 속도로 성장할 전망이다. 소비자용 IoT 서비스가 다른 서비스보다 최근에 나왔고 성장하고 있다. 이와 마찬가지로 연결 서비스 비용 감소와 신규 애플리케이션 등장으로 탄탄한 성장세를 보이고 있다”라고 덧붙였다.

그래도 삭제하시겠습니까?